Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Венедикт

Бухгалтерский учёт....а не учёт бухла

Фредерика

Это бухарестский участковый;)

Станиславовна

БУХгалтерский УЧЁТ - ведение денежных,колличественный операций по какой либо продукции

Бухгалтерский учёт - упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций. Другими словами, данный вид учёта должен непрерывно во времени охватывать все объекты бухгалтерского учёта.Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.Основными задачами бухгалтерского учёта являются:формирование полной и достоверной информации о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчётности;обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчётности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения её финансовой устойчивости.Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:документирование;оценка;бухгалтерские счета;двойная запись;инвентаризация;калькулирование;составление баланса и отчетности.Бухгалтерский учёт может вестись:бухгалтерией, входящей в состав предприятия;бухгалтером;руководителем организации;сторонней организацией.Законодательство Российской Федерации о бухгалтерском учёте состоит из Федерального закона о бухгалтерском учёте от 21 ноября 1996 года № 129-ФЗ (с последующими редакциями), устанавливающего единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации, других федеральных законов, указов Президента Российской Федерации и постановлений Правительства Российской Федерации. В настоящее время, в соответствии с постановлениями Правительства РФ происходит приближение национальных правил бухгалтерского учета к международным стандартам финансовой отчетности (IFRS).

БухучетВедение бухучета. Общепринятая мировая практика в бухучете - поручить ведение бухгалтерии (предоставив все первичные документы) специализированной фирме, которая своевременно и правильно составит, и сдаст отчетность, корректно исчислит налоги (минимизировав их объем), ответит на все возникающие вопросы, и сделает все это у себя в офисе.Смысл: Такая процедура ведет к ощутимой экономии средств, расходуемых на зарплату, отдельные кабинеты, технику и времени. Ваши расходы остаются фиксированными на весь период обслуживания, что позволяет правильно планировать свой бюджет.Доверие: Здесь также большую роль играет фактор доверия - доверие аудиторской фирме, которая дорожит своей репутацией (и чье существование полностью зависит от этого) и не допускает каких-либо утечек информации, дается легче, чем доверие малознакомому человеку.Преемственность: Представим стандартную ситуацию: дешевый и хороший бухгалтер потребовал увеличения зарплаты (а вы не согласились), или его переманили. Вы берете на работу нового бухгалтера, начинается передача дел - при которой (по-нашему опыту - неизбежно) теряются данные или документы случайно, а может и сознательно. Но Вы об этом узнаете из уст налоговых инспекторов. У нас ничего потеряться не может, так как даже после возврата всех первичных документов Вам (и их последующей утрате), Вы и через год сможете получить всю необходимую информацию из нашей архивной базы данных.Коллегиальность: В процессе работы возникает какое-либо затруднение, главный бухгалтер (единолично, а с кем ему советоваться) принимает решение. Согласитесь, что вероятность правильного решения возрастает вместе с количеством рассматривающих его опытных профессионалов (аудиторов). Контроль: Пользуясь нашими услугами, Вы обеспечиваете многоуровневый контроль всего процесса бухучета, начиная с работы исполнителя, контролирующего специалиста, руководителя подразделения и куратора из числа ведущих специалистов нашей Компании. В стандартной ситуации Вы имеете максимум две ступени контроля (и всего две головы).Дополнительная выгода: Покупая услуги по бухучету, Вы неизбежно приобретаете (не неся никаких дополнительных расходов) и определенный объем консультирования, т.к. в ходе этого процесса, эти два вида услуг неразрывно связаны.Во всем мире руководители давно оценили удобство предоставления ведения бухучета сторонним организациям. Почему ведение бухучета сторонней организацией действительно выгодно Дело в том, что если у Вас небольшая или молодая компания, то Вам может оказаться сложно найти грамотного, надежного бухгалтера (или, может, даже двух). Нередко подобные компании пользуются услугами недавних выпускников ВУЗов, которые обладают малым практическим опытом. А профессионалы бухгалтерского учета стремятся в зарекомендовавшие себя фирмы, предлагающие им такие оклады, которые Вам может оказаться тяжело выплачивать. Работа временного бухгалтера обычно малоэффективна.

Что такое бухгалтерский учет

Почему множество предпринимателей попадает в беду? Причин тому много, но важнейшая из них состоит в том, что люди очень часто недооценивают в своей работе бухгалтерский учет и бухгалтера - этого штурмана, способного проложить путь кораблю в самых тяжелых условиях.

Если на предприятии учет поставлен хорошо, а бухгалтер-штурман обладает необходимой квалификацией, то у менеджера-капитана всегда под рукой будет полноценная и достаточная информация для принятия действенных управленческих решений.

Зная как меняется объем и состав имущества предприятия, каковы его обязательства, возрастают они или наоборот уменьшаются, администратор всегда будет иметь представление о том, работает его предприятие с прибылью или в убыток, сможет оно вовремя погасить свои долги или же нет, надо думать о банкротстве или для этого нет никаких оснований.

Все это делает бухгалтерский учет необходимым инструментом управления. Управление - это умение принимать решения, а их нельзя принимать без знания об участниках хозяйственных процессов. Эти знания называются информацией, а основная информация о хозяйственных процессах заключена в бухгалтерских регистрах.

Эта бухгалтерская информация пронизывает всю экономическую жизнь и поэтому ее регулирование даже подпадает под действие специального законодательства, которое дает следующее определение:

«Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций» (п. 1 ст. 1 Закона РФ о бухгалтерском учете). В этом определении присутствуют следующие понятия: бухгалтерский учет; упорядоченная система; обобщение информации в денежном выражении; имущество; обязательство; сплошной, непрерывный и документированный учет; хозяйственная операция.

Словосочетание «бухгалтерский учет» происходит от слова бухгалтер немецкого происхождения и буквально означает книгодержатель, иначе книговод. В Россию слово бухгалтерия пришло в 1710 г., но не из немецкого, как обычно полагают, а из шведского - bokhallare - языка. Во время войны 1812 г. патриотический подъем в русском обществе вызвал страстное желание «истребить иноязычные слова». Один из патриотов взял подобно трофею французское слово comptabilite и сделал кальку, т.е. буквально перевел на русский язык, получив очень красивое и исконно русское слово счетоводство. Однако к 1929 г. славянофильский термин счетоводство был решительно вытеснен интернациональным словом бухгалтерия, а к концу тридцатых годов чисто русское старое слово - учет - было дополнено уже традиционным для нас прилагательным - бухгалтерский.

Упорядоченная система означает существование заданного порядка накопления и систематизации информации из первичных документов в учетных регистрах. Эта система задана в интересах управления хозяйственными процессами. Она должна отвечать задачам управления, т.е. - все элементы учета, не оказывающие влияния на процессы, должны быть изъяты из системы учета (ее символов) как излишние. Функционирующие элементы должны быть связаны между собой и взаимообусловливать друг друга. Эта взаимосвязь в бухгалтерском учете осуществляется согласно правилам двойной записи, суть которой сводится к тому, что каждый факт хозяйственной жизни должен быть отражен в одинаковой сумме непременно по дебету одного и кредиту другого счета. (Возможны случаи, когда один счет дебетуется и несколько счетов кредитуются или несколько счетов дебетуются и один счет кредитуется.) Это приводит к тому, что данные бухгалтерского учета представляют единую систему, заданную в интересах управления хозяйственными процессами. Бухгалтер, если он настоящий бухгалтер, обязан осмысливать хозяйственные процессы, протекающие на его предприятии, как единое конкретное целое, осознанное как система. При этом система учета должна отвечать задачам управления хозяйственными процессами, т.е. все элементы учета, не оказывающие влияния на процессы, должны быть изъяты из нее, как излишние.

Обобщение информации в денежном выражении. Общее юридическое понятие информации определяется в Законе РФ от 20 февраля 2005 г. «Об информации, информатизации и защите информации». В широком смысле под информацией понимаются любые сведения о лицах, предметах, фактах, событиях, явлениях и процессах независимо от формы их представления (ст. 2 Закона РФ «Об информации, информатизации и защите информации»). В системе бухгалтерского учета необходимая для его ведения информация собирается, регистрируется и обобщается в денежном выражении. Однако это не следует понимать в том смысле, что если какой-то объект учитывается только в натуральном измерении, то он не входит в сферу бухгалтерского учета, ибо денежный измеритель почти всегда произведен от натурального. Но помимо чисто юридического смысла есть и другое, крайне важное для повышения эффективности управления хозяйственными процессами: сведения, передаваемые от одного лица другому,

Современная наука позволяет измерять количество предаваемой информации, причем это количество обратно пропорционально вероятности наступления события, к которому эта информация относится. Например, каждый день привозят на фабрику материалы, стоимость которых составляет 10000 у.е. На складе фабрики никогда не было недостач и если вдруг будет выявлена недостача, пусть на незначительную сумму, например, 10 у. е., то сообщение о ней окажется более информативным, чем очередное поступление партии материалов на значительно большую сумму. (Или, если поступит сообщение о том, что на фабрике пожар, то все дела будут брошены и народ побежит спасать имущество, фабрику и себя.)

Сплошной, непрерывный и документированный учет. Характеристика бухгалтерского учета как учета сплошного законодательно оформляет содержащееся в п. 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом МФ РФ от 29 июля 2008 г. №34н, требование полноты, согласно которому учетная политика предприятия должна обеспечивать полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности.

Непрерывность и документированность учета обеспечиваются осуществлением его процедуры, согласно которой в бухгалтерском учете должны фиксироваться все факты хозяйственной жизни, т.е. ситуации, действия или события, изменяющие состав средств предприятия и / или их источников. Это означает, что ни один факт хозяйственной жизни не может оказаться для бухгалтера истинным или действенным, если он не зарегистрирован в первичном документе, и только первичный документ служит достаточным основанием того, «почему именно дело обстоит так, а не иначе», причем регистрация фактов влечет за собой последующую регистрацию документов. (Возможны случаи, когда бухгалтер сам должен составить документ, оформляющий факт хозяйственной жизни, например расчет наценки на реализованные товары.)

Специалисты в области обработки информации сформулировали требования, которые имеют большое значение для построения системы учета.

Во-первых, при обследовании должны использоваться только безусловно необходимые сведения; в учете часто практикуют получение сведений, без которых вполне можно обойтись, сведения впрок, на всякий случай, для архива и т.п. Это так называемая избыточная информация. Она удорожает и загромождает учет, замедляет получение действительно необходимых данных.

Во-вторых, при наблюдении должны требоваться только те сведения, которые могут быть получены. Все остальные составляют избыточную информацию. Необходимо все сделать, чтобы ликвидировать ее в учете. Получение избыточной информации разрушает целостность системы учета и делает ее экономически неоправданной.

Вместе с тем надо всегда помнить, что информация - это сообщение и при этом всякое сообщение недостаточно.

Это объясняется тем, что то, что сообщается (например в балансе), настолько сложно, что нет возможности дать исчерпывающую интерпретацию.

Это связано с тем, что почти во всех сообщениях (например в том же балансе) имеется ряд данных, которые никогда и никого не заинтересуют.

Таким образом, любое сообщение, заключенное как в первичном документе, так и в любом другом носителе, не может быть однозначно убедительным, но оно может выступать как сигнал, стимул, вызывающий тот или иной рефлекс. Правильное его понимание и, как следствие, принятие эффективных управленческих решений возможно только на основе разумной интерпретации, ибо «мудрость жизни учит нас не предаваться абсурдным желаниям, а мудрость мысли - не углубляться в праздные проблемы» (Б. Кроче).

Имущество - весьма сложная юридическая конструкция. В нашем случае ее надо связать с понятием юридического лица. Статья 48 Гражданского кодекса РФ определяет юридическое лицо как организацию, «которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом»… Таким образом, в качестве решающего признака конструкции юридического лица Кодекс выделяет имущественную обособленность, При этом под обособленным имуществом подразумевается имущество в его широком значении, включающем вещи, права на вещи и обязанности по поводу вещей. Эта норма ГК РФ предполагает, что имущество юридического лица обособляется от имущества его учредителей.

В данном случае имеет место прямое указание на связь гражданско-правового понятия имущественной обособленности и важнейшего бухгалтерского принципа самостоятельности предприятия, нормативно закрепленного в качестве правила имущественной обособленности (п. 10 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ), согласно которому при формировании учетной политики предприятия предполагается, что имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственников этого и других предприятий.

Фирма, в которой ведется бухгалтерский учет, юридически самостоятельна по отношению к своему (своим) собственнику (собственникам), т.е. фирма как юридическое лицо суверенна по отношению к своему (своим) собственнику (собственникам). Собственность фирмы не есть собственность ее хозяина, а собственность хозяина не есть собственность фирмы. Из этого следует, что расчетные счета собственника и фирмы должны быть разделены, и ответственность по обязательствам друг друга не должна пересекаться.

Само понятие «имущество» определяется ст. 128 ГК РФ «Виды объектов гражданских прав». Статья гласит: «К объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага». Знакомство со ст. 128 ГК РФ показывает, что:

имущество - только часть объектов гражданских правоотношений, подлежащих отражению в бухгалтерском учете;

имущество и объекты гражданских правоотношений не покрывают бухгалтерское понятие актива.

В рамках бухгалтерской терминологии понятие «имущество» можно определить как совокупность оборотных и внеоборотных активов *(2) организации, К внеоборотным относятся активы, полезные свойства которых ожидается использовать в течение периода свыше одного года или обычного операционного цикла, если он превышает один год. К таким активам относятся основные средства, земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), капитальные и иные долгосрочные (финансовые) вложения, нематериальные активы, деловая репутация организации (гудвил) и др.

Под оборотными активами понимаются денежные средства и иные активы, в отношении которых можно предполагать, что они будут превращены в денежные средства или проданы, или потреблены в течение одного года или обычного операционного цикла, если он превышает один год. К оборотным активам относятся денежные средства в кассе организации и банках, легкореализуемые ценные бумаги, не рассматриваемые в качестве долгосрочных финансовых вложений, дебиторская задолженность, запасы товаров, материалов, сырья, готовой продукции, незавершенное производство. И тут очень важно подчеркнуть, что актив включает объекты, не относящиеся к имуществу - расходы будущих периодов, незавершенное производство в организациях, продукция которых не является имуществом, отвлеченные средства - традиционно выступающие предметом бухгалтерского учета.

Таким образом, совершенно очевидно, что законодатель употребил слово «имущество» не в том смысле, который в него вложен Гражданским кодексом, а как синоним бухгалтерского термина «актив». Отсюда и понимание слова «имущество» должно соответствовать традиционному бухгалтерскому его пониманию, как актива. Иное понимание термина «имущество» вообще неприемлемо, так как может привести к абсурдным выводам, и мы можем рекомендовать всем лицам, пользующимся бухгалтерской терминологией, старательно его избегать.

Обязательства. В существующих комментариях Закона «О бухгалтерском учете» понятие «обязательство», как правило, определяется исключительно с гражданско-правовой точки зрения. Вместе с тем отражению в бухгалтерском учете помимо обязательств, вытекающих из отношений, регулируемых гражданским правом, подлежат обязательства, регулируемые трудовым и налоговым законодательством.

В гражданском праве понятие «обязательство» определяется ст. 307 ГК РФ «Понятие обязательства и основания его возникновения». Согласно этой статье ГК «в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности. Обязательства возникают из договора, вследствие причинения вреда и из иных оснований, указанных в настоящем Кодексе». В трудовом праве обязательства, подлежащие отражению в бухгалтерском учете, возникают из трудового договора, а также в случаях, специально определенных Кодексом законов о труде РФ (например при наступлении материальной ответственности работников).

В налоговом праве в соответствии со ст. 44 Налогового кодекса РФ обязанность по уплате налога или сбора возникает, изменяется или прекращается при наличии оснований, установленных НК РФ или иным актом законодательства о налогах и сборах. Обязанность по уплате конкретного налога возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Таким образом, для определения понятия «обязательство» для целей бухгалтерского учета недостаточно его рассмотрения с точки зрения какой-либо одной из отраслей права, регулирующих хозяйственные отношения, подлежащие отражению в учете.

В сложившейся практике нормативного регулирования бухгалтерского учета понятие «обязательство» рассматривается как обозначающее «расчеты с дебиторами и кредиторами». Так, указывая на необходимость учета обязательств, Положение по ведению бухгалтерского учета и бухгалтерской отчетности устанавливает, что расчеты с дебиторами и кредиторами отражаются каждой стороной в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

При разногласиях заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соответствующие споры. Тут надо иметь в виду, что в соответствии с бухгалтерской традицией, закрепленной в действующих нормативных документах, регистрации в бухгалтерском учете подлежат не все обязательства, активным или пассивным участником которых выступает организация - субъект учета, а только те обязательства, которые вытекают из исполнения заключенных ею договоров или совершения действий, с которыми финансовое право связывает возникновение обязательств по внесению платежей в бюджет и соответствующие внебюджетные органы. Так, например, факт заключения договора поставки не находит отражения в бухгалтерском учете организаций - сторон сделки. В учете отражаются только исполнение договора поставки товаров и возникновение обязательства по их оплате. Однако современная бухгалтерская трактовка непоследовательна и, например, при заключении учредительного договора в соответствии с Инструкцией по применению плана счетов составляется запись на сумму обязательств учредителей организации по внесению вкладов в уставный капитал, из него (договора) вытекающих, в то время как исполнением договора в данном случае считается внесение учредителями своих средств.

Кроме этого надо иметь в виду, что слово «обязательство» вошло в Закон не из русской бухгалтерской и юридической литературы, а из слишком прямого, мы бы даже сказали, примитивного, перевода английского термина liabilities. Правильные варианты его перевода - кредиторская задолженность или привлеченные средства (капитал). Уточнение перевода снимает проблему отнесения дебиторской задолженности как к имуществу, так и к обязательствам фирмы.

Таким образом, мы можем отметить, что термин «обязательство» в Законе следует понимать только в традиционном смысле как кредиторскую задолженность или привлеченные средства и инвестиции, внесенные собственником. При этом в практической работе с Законом и иными нормативными документами по бухгалтерскому учету, где используются юридические термины «имущество» и «обязательство», их необходимо трактовать только в рамках специальной отрасли права - права бухгалтерского.

Следовательно, в Законе терминами «имущество» и «обязательства» обозначаются традиционно выделяемые группы объектов бухгалтерского учета - средства предприятия (его активы) и источники их образования (его пассивы).

Хозяйственные операции. В отличие от таких категорий, как имущество и обязательство, имеющих юридический оттенок, это, в сущности, чисто бухгалтерский традиционный термин, означающий результат бухгалтерской квалификации фактов хозяйственной жизни. В свою очередь факт хозяйственной жизни есть состояние действия или событие, подтверждающее или меняющее (а) состав актива (средств организаций), (б) состав пассива (источников образования средств) или (в) актива и пассива одновременно.

Таким образом, под хозяйственной операцией следует понимать факт хозяйственной жизни, меняющий или подтверждающий структуру и / или объем актива или пассива баланса. Факты, меняющие структуру баланса, рассматриваются или как действия, или как события. Под действиями понимают целенаправленные факты хозяйственной жизни (купили товары, продали товары, начислили заработную плату и т.д.), под событиями - неожиданные, не предполагаемые факты (потери от стихийных бедствий, вследствие растрат и хищений и т.п.). Факты состояния - это факты, подтверждающие факты хозяйственной жизни, констатирующие наличие актива и / или пассива или группы активов или пассивов организации на определенный момент. Так, определение сальдо по счету есть фиксация в учете факта состояния. Определение хозяйственной операции как объекта бухгалтерского учета включает, таким образом, в состав предметов отражения в учете наряду с имуществом и обязательствами организации ее финансовых результатов.

бухгалтерский управление нормативный учет

Бухучёт — система учёта, которая собирает информацию о деятельности организации и её финансовом положении. Учитывается каждое действие в жизни ООО, а в конце года данные обобщаются в один отчёт, который называется «бухгалтерская отчётность».

Этот отчёт в первую очередь нужен налоговой и Росстату, его сдают каждый год до 31 марта. Ещё на отчёт смотрят банки при выдаче кредита, чтобы оценить финансовое состояние заемщика, и инвесторы, чтобы определить, насколько привлекательно вкладываться в бизнес.

Бухгалтерский учёт приносит пользу даже собственникам ООО. Например, помогает принять решение о дальнейшем развитии организации или рассчитать дивиденды .

Изо дня в день в организации происходят хозяйственные операции: компания продаёт товары, закупает материалы у поставщиков, оказывает услуги клиентам, выплачивает зарплату сотрудникам. Каждую операцию нужно подтверждать документом: договором, актом, накладной, платежкой и т.д. А на каждый документ в бухучёте создается проводка. Дальнейшее объяснение не обойдется без бухгалтерских терминов, поэтому вот небольшая расшифровка.

В бухучете есть счета . Каждый объект учёта деятельности ООО считается отдельным счётом и имеет код:

Обозначение помогает быстрее записывать и находить информацию обо всём, что происходит в организации.

Хозяйственные операции отражаются в денежном выражении на двух счетах — это называется проводкой . Она показывает переход денег с одного бухгалтерского счёта на другой. Вы уже могли видеть, как проводка записывается:

Поступили товары от поставщика на 50 000 рублей: на основании входящей накладной нужно сделать проводку «Дебет 41 — Кредит 60».

Эта проводка означает, что на счете «Товары» сумма увеличилась на 50 000 рублей, а на счёте 60 «Расчеты с поставщиками» сумма уменьшилась.

Проводка записывается по дебету одного счёта и по кредиту другого. Можно говорить, что по дебету отражается поступление на бухгалтерский счёт, а по кредиту - списание.

Так проводками документируется вся жизнь организации, а в конце года подводятся итоги: считаются начальные остатки, обороты по каждому счёту и конечные остатки. В этом и есть бухучёт.

Для записи всех проводок, оборотов и остатков по счетам существуют разные документы. Их называют регистрами бухгалтерского учета. Матёрые бухгалтеры используют огромное разнообразие форм, но для начала достаточно знать о самых необходимых.

Оборотно-сальдовая ведомость — основной документ, который представляет собой большую таблицу с данными: какие остатки были на начало периода, на какую сумму произошло операций и что осталось на конец. Бухгалтеры обладают способностью находить по такой таблице все несоответствия, поэтому очень любят этот документ.

Карточка счёта — ещё один популярный документ, в котором хранится история всех проводок по каждому счёту. Помогает разобраться, откуда взялась конкретная проводка и как она повлияла на состояние конкретного счета.

Бухгалтерская отчётность — для многих главная цель, ради которой ведётся бухучёт. Это несколько форм отчётов, в которых содержится информация в денежном выражении об имуществе, долгах, выручке, прибыли, расходах и финансовых результатах. Бухотчётность составляют и утверждают по итогам каждого года и сдают в налоговую и Росстат до 31 марта.

У организаций на УСН и ЕНВД не так много операций, поэтому с бухучётом может справиться сам директор. Чтобы это оформить с точки зрения закона, нужно издать приказ о возложении на себя таких обязанностей. Скачайте форму приказа в Эльбена вкладке «Сотрудники».

Бухгалтерский учёт строго регламентируется законодательством. Чтобы обучиться всем правилам и стандартам, бухгалтеры тратят несколько лет. Директор не может себе такого позволить. Мы постарались найти выход и сделали в Эльбе доступный бухучёт без специальных знаний проводок, счетов и прочих бухгалтерских штучек.

В Эльбе вы отражаете понятные операции из жизни ООО, на основании этого сервис самостоятельно формирует проводки, не перегружая вас сложными бухгалтерскими терминами. Когда вы загружаете банковскую выписку, то видите привычные поступления и списания денег по счету, но в этот момент Эльба уже отразила в бухучете нужную проводку. Вид проводки зависит от типа операции в деньгах. Например, если это оплата услуг от клиентов, то будет проводка Дебет 51 «Расчетные счета» — Кредит 62 «Расчеты с покупателями».

Так же происходит, когда вы формируете документы клиентам, заводите входящие документы от поставщиков, выдаёте зарплату сотрудникам, платите налоги и взносы, получаете и гасите кредит. Эльба сама заботится о проводках и ведёт за вас бухгалтерский учет.

В Эльбе вы не найдете проводок, счетов, оборотно-сальдовой ведомости и прочих инструментов, которыми профессионалы пользуются каждый день. Только при подготовке бухгалтерской отчетности по итогам года можно посмотреть все обороты и остатки по счетам. Если вы по-настоящему любите бухгалтерию со всеми её составляющими, присмотритесь к нашим друзьям — сервису Контур.Бухгалтерия .

Прежде чем начать подготовку бухотчётности, утвердите свои правила бухучёта и план счетов. Для этого существует специальный документ, который называется «Учётная политика». В нём организация прописывает, как учитывает себестоимость товаров и материалов, как начисляет амортизацию на основные средства, какие шаблоны документов использует и другие бухгалтерские приёмы. Ваш бухучёт ведёт Эльба, поэтому мы подготовили шаблон учётной политики . Вам останется вставить своё название, распечатать, поставить подпись с печатью и хранить у себя на случай налоговой проверки. Если такой документ уже есть, с 2015 года его нужно заменить, чтобы учесть нововведения.

Теперь можно приступать к бухотчётности. На вкладке «Отчётность» вас ждёт задача Подготовить и отправить бухгалтерскую отчётность за 2016 год

Эльба готовит бухгалтерскую отчётность в пошаговом мастере. Ваша главная задача — проверить все данные, указанные в течение года, и добавить недостающую информацию. Вот несколько шагов, которые важны для правильного бухучёта и формирования отчётности.

У организаций, которые зарегистрировались до октября 2015 года, бухгалтерская отчётность содержит показатели за несколько лет. Поэтому если раньше вместо Эльбы отчётность делал бухгалтер или другой сервис, первым делом укажите данные из отчёта за 2015 год.

Проверьте, что у сотрудников указаны все начисления: оклады, премии, отпускные, вычеты, больничные и пособия. Налоги и страховые взносы с зарплаты Эльба рассчитает автоматически.

В ООО важен каждый документ, который несёт в себе хозяйственную операцию: договоры, акты, накладные, счета-фактуры, платёжные документы, авансовые отчёты, ведомости. Не все их нужно добавлять в Эльбу, но обязательно следует хранить у себя на случай налоговой проверки.

Для подготовки бухотчётности в Эльбе нужно добавить:

Обратите внимание на статус исходящих документов: неподписанные акты не попадут в отчёт. Проследите, чтобы в документах были заполнены количество, единицы измерения и цена: Эльба сама выведет список некорректно заполненных документов.

Если обнаружится, что часть документов отсутствует, запросите их у своих контрагентов.

Важно отразить все поступления и списания денег по банку и по кассе. Обязательно проверьте типы операций, потому что именно от этого зависит, какие проводки сформирует Эльба. Если подходящего типа операции нет, то следует выбрать тип «Другое» и указать счёт бухучёта.

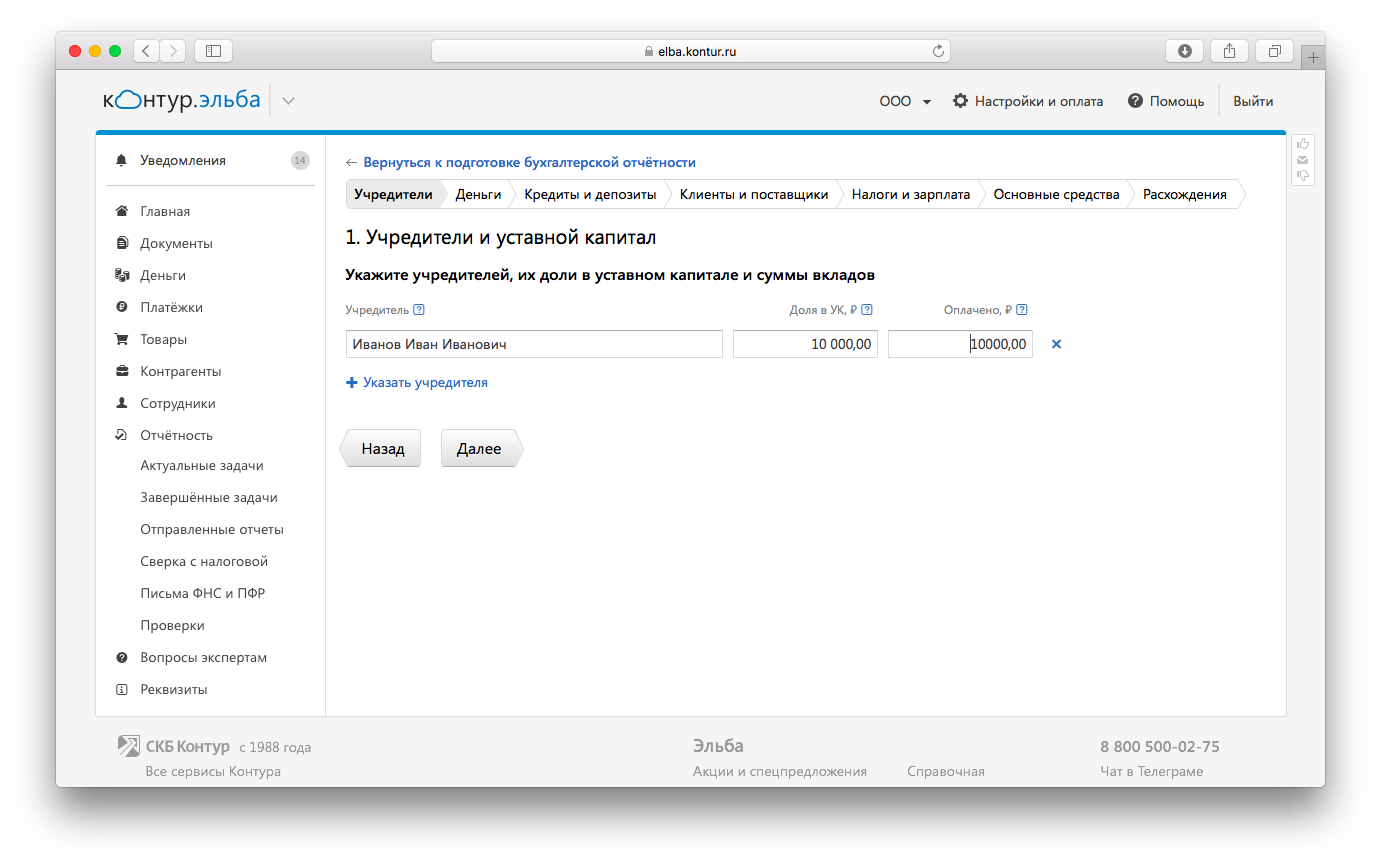

Организациям, которые недавно зарегистрировались и впервые сдают бухотчетность, достаточно указать информацию об учредителях и их долях в уставном капитале.

Если вашему ООО несколько лет и раньше бухотчётность формировал бухгалтер или другой сервис, то теперь Эльбе нужно задать начальную точку, от которой будет формироваться бухгалтерский учёт. Для этого понадобится несколько данных на 1 января отчётного года:

Эльба сопоставит остатки на 1 января с показателями бухотчётности за прошлый год. При расхождениях возможны 2 варианта: вы неправильно оценили остатки на начало года или прошлая отчётность составлена неверно. Если причина в неверной отчётности за прошлый год, вернитесь на первый шаг и переключите мастер в режим формирования данных за два года.

Товары

ТоварыДля формирования правильной бухотчётности, товары нужно содержать в полном порядке. Если Эльба выявит минусовой остаток на складе, вероятно, у вас не хватает информации о поступлении товара от поставщика. Проверьте, что вы верно завели все документы по этому товару.

Обратите внимание на соотношение единиц измерения. Вы можете закупать товар в коробках, а продавать штуками, тогда у товара нужно указать количество штук в каждой коробке.

Сумма налога нужна, чтобы правильно отразить все расчеты с государством. Налог ЕНВД укажите прямо из отчета из строки 040 раздела 3. А налог УСН Эльба подставит автоматически из выполненной задачи по отчётности УСН.

После того, как вы добавите в Эльбу все документы, поступления и списания и приберётесь в товарах, отразите недостающие операции бухгалтерскими справками.

Некоторые проводки пока не поддались автоматизации в Эльбе. Например, начисление агентского вознаграждения по отчёту агента или признание дохода в бухучёте по договору оферты. Такие операции нужно отразить в бухучёте «ручными» проводками. По правилам для ручных проводок существует отдельный документ — бухгалтерская справка. Этому мы посвятили отдельную .

Помогает проверить доги и переплаты на конец года. Сверка состоит из двух шагов: сначала предстоит сверить долги по сотрудникам, а затем по контрагентам. По каждому их них Эльба подсчитала итоговые суммы — сколько вам должны, и сколько вы должны. Если глядя на суммы, вы понимаете, что кто-то не прав, перейдите в карточку сверки с контрагентом, кликнув по его названию. Здесь все расчёты сгруппированы по категориям. Разобраться в суммах помогут документы по сделкам, которые доступны по ссылке «Показать документы». А всплывающие подсказки намекнут, где именно искать закравшуюся ошибку.

После того, как вся необходимая информация о вашем ООО окажется в Эльбе, сервис сформирует для вас оборотно-сальдовую ведомость и бухгалтерскую отчётность. Отчёт нужно отправить через интернет или сдать в бумажном виде в налоговую и Росстат.

Какой бы простой ни была подготовка бухотчётности, она требует времени. Это самый ёмкий отчёт, для которого нужно проверить все операции за прошлый год. Если вы ещё не открывали задачу по бухотчётности, поскорее расправьтесь с ней и снова забудьте на ближайший год. А если вы уже всё сдали, вы наш герой!

БУХГАЛТЕРСКИЙ УЧЕТ

непрерывное фиксирование и анализ данных, позволяющих получить количественную экономическую информацию о деятельности предпринимательских и иных организаций. Люди, принимающие решения в самой организации и вне ее, пользуются подобной информацией для оценки деятельности организации, эффективности использования ресурсов и перспектив поступлений и платежей. Бухгалтерская информация необходима для принятия бесчисленного множества самых разнообразных решений. Менеджеры на основе такой информации оценивают и контролируют текущую деятельность предприятий, разрабатывают стратегические планы, взвешивают производственные программы и сопоставляют альтернативные цены. Оценивая возможности капиталовложений и кредитования, инвесторы и кредиторы также полагаются на информацию, содержащуюся в финансовой отчетности. Наконец, бухгалтерская информация используется различными регулирующими органами и прочими государственными учреждениями при осуществлении ими контроля над текущей деятельностью организаций и начислении налогов.

ИСТОРИЯ БУХГАЛТЕРСКОГО УЧЕТА

Практика бухгалтерского учета может быть прослежена с давних времен; удалось найти "бухгалтерские книги", относящиеся к 3500 до н.э. В Вавилонии и Шумере писцы отвечали за учет торговых операций, записывая детали сделок на глиняных табличках. Хотя изобретение бумаги и переход к товарно-денежному хозяйству существенно облегчили запись операций, практика бухгалтерского учета в Средние века почти не претерпела изменений. При взимании налогов и сборов и в управлении поместьями в эпоху феодализма применялись различные методы учета. Кроме того, хозяйственная отчетность по поместью периодически просматривалась господином или специально назначенным им человеком, что привело к развитию практики ревизорских проверок как метода контроля над деятельностью управляющих поместьями. Главными задачами бухгалтерского учета являлись обеспечение сохранности и регулярная сверка активов. Никаких попыток измерить доход или подсчитать эффективность производительного использования активов не предпринималось. Поворотным пунктом в развитии бухгалтерского учета историки считают изобретение метода двойной записи. Старейшие документы, свидетельствующие о широком использовании в бухгалтерском учете метода двойной записи, относятся к 1340 и были составлены казначеями Генуи. Сам метод был подробно описан в 1494 итальянским ученым Лукой Пачоли (Luca Pacioli), которого часто называют отцом бухгалтерского учета с двойной записью. Вся система двойной записи исходит из простого уравнения, в соответствии с которым активы (экономические ресурсы) (А) организации равны сумме ее обязательств (долгов) (O) и собственного капитала владельцев (K), т.е. A = O + K. Уравнение показывает, что ресурсы предприятия поступают из двух источников: от кредиторов и от владельцев предприятия. Если представить данное уравнение в форме K = A - O, оно покажет, что доля владельцев в капитале предприятия равна активам предприятия за вычетом требований на эти активы. Поэтому принято говорить, что владелец имеет "остаточную долю" в активах предприятия. Метод бухгалтерского учета с двойной записью исходит из того, что для сохранения бухгалтерской сбалансированности необходимо, чтобы изменения в каком-либо одном элементе компенсировались равным изменением в другом элементе (или равным и противоположным изменением в том же самом элементе). У подобного метода имеются два достоинства. Во-первых, он дает возможность проверить правильность учета, так как после каждой бухгалтерской записи баланс между активами и пассивами должен сохраняться. Во-вторых, и это более важно, раздельная запись доходов и расходов как временных элементов, изменяющих в течение какого-то периода собственный капитал владельцев предприятия, позволяет установить величину прибыли или убытка за данный период. Таким образом, роль бухгалтерского учета перестала сводиться только к обеспечению сохранности и сверке активов, доверенных агенту. Бухгалтерский учет стал средством определения эффективности экономической деятельности.

БУХГАЛТЕРСКИЙ УЧЕТ И ВЕДЕНИЕ БУХГАЛТЕРСКИХ КНИГ

Между бухгалтерским учетом и ведением бухгалтерских книг имеется существенное различие. Под ведением бухгалтерских книг обычно понимается фактический процесс регистрации деловых операций - вручную или с применением компьютерных систем. Бухгалтерский учет - гораздо более сложная функция, осуществление которой требует как основательной специальной подготовки, так и умения делать профессиональные оценки. Бухгалтерский учет охватывает все аспекты обеспечения информацией, начиная с разработки системы сбора данных и заканчивая анализом и интерпретацией полученных результатов.

ВИДЫ БУХГАЛТЕРСКОГО УЧЕТА

Бухгалтерский учет можно разделить на несколько видов, каждый из которых требует специальных знаний и регулируется особыми правилами, а занимающиеся им люди объединены в особые профессиональные ассоциации. Такими разновидностями являются: 1) финансовый учет, 2) управленческий учет, 3) налоговый учет и 4) аудит. Из них наибольшее значение имеет финансовый учет, так как все прочие виды бухгалтерской деятельности исходят из принципов и понятий, применяемых в финансовом учете. Финансовый учет призван снабжать информацией внешние по отношению к предприятию заинтересованные стороны. В число тех, кто пользуется данными финансового учета, входят реальные и потенциальные инвесторы, кредиторы, государственные учреждения, служащие и конкуренты. В связи с тем, что полученная с помощью финансового учета информация предназначена людям, не имеющим доступа к подробным сведениям о ресурсах и операциях предприятия, в практике финансового учета действуют некоторые основополагающие принципы и правила, гарантирующие объективность, проверяемость и беспристрастность. Результаты учета доводятся до пользователей в форме основного финансового отчета, который обычно является частью годового отчета предприятия перед акционерами и нередко дополняется докладом президента компании, управленческим анализом деятельности и перспектив предприятия и отчетом об аудиторской проверке финансовой деятельности. Финансовый отчет обычно включает: 1) бухгалтерский баланс, 2) счет прибылей и убытков, 3) счет движения денежных средств. Каждый элемент по-разному отражает функционирование и финансовое состояние организации. Изучение их в комплексе и с учетом примечаний, которые обычно сопровождают отчеты и дополняют представленную в них информацию, позволяет извлечь сведения, помогающие заинтересованным лицам оценить финансовое положение и результаты работы предприятия. Для облегчения сопоставлений наряду с информацией текущего года в отчетах должны быть представлены данные за прошлый год. Открытые акционерные компании обязаны представлять счета прибылей и убытков и счет движения средств за текущий и два предшествующих года и баланс за текущий и предшествующий годы. Баланс содержит информацию об объеме и структуре активов, пассивов и капитала компании на определенный момент времени. Как правило, активы упорядочиваются по степени их ликвидности и разбиваются на две категории - текущие (оборотные) и основные. К текущим активам относятся те ресурсы, которые должны быть обращены в деньги или полностью потреблены в течение следующего отчетного периода. Пассивы (обязательства) обычно группируются по срокам их оплаты и также делятся на две категории - текущие и долгосрочные. Предполагается, что текущие обязательства будут оплачены до окончания предстоящего отчетного периода. Структура капитала зависит от типа предпринимательской организации. Единоличные предприятия и товарищества фиксируют в балансе капитал владельцев. Собственный капитал корпораций обычно складывается из двух основных компонентов: вложенного, или оплаченного, акционерного капитала - суммы, поступившей от реализации акций; и нераспределенной прибыли, т.е. совокупной накопленной прибыли, полученной предприятием за все время его существования, за вычетом суммы дивидендов, распределенных среди акционеров. Счет прибылей и убытков подытоживает результаты основной хозяйственной деятельности организации за определенный период времени. В нем приводятся данные о доходах, расходах, прибылях и убытках, на основе которых рассчитывается чистая прибыль (или убыток) за отчетный период. К доходам относят увеличение стоимости активов или снижение стоимости обязательств в результате осуществления поставок или производства товаров, предоставления услуг либо иных действий, которые входят в основную хозяйственную деятельность организации. Под расходами соответственно понимают снижение стоимости активов или рост стоимости обязательств в результате этой деятельности. Прибылями и убытками называют изменения в стоимости активов и обязательств, вызванные операциями и событиями, выходящими за рамки основной хозяйственной деятельности организации. Представленная в счете прибылей и убытков информация предназначена не только для оценки прошлой деятельности предприятия, но и для прогнозирования будущих ее результатов. Счет движения денежных средств призван служить двум целям. Главная задача заключается в объяснении причин увеличения или уменьшения суммы денежных средств предприятия за определенный период времени. Для решения этой задачи указываются основные источники поступления средств и статьи их расходования с указанием соответствующих сумм за отчетный период. Конкретные поступления и платежи отнесены к различным категориям, в зависимости от того, связаны ли они с основной хозяйственной, инвестиционной или финансовой деятельностью, и благодаря этому счет служит своей второй цели - он дает возможность судить о воздействии каждого из направлений деятельности на движение денежных средств предприятия. Соответственно, счет позволяет оценить ликвидность и платежеспособность предприятия, а также его способность покрывать непредвиденные расходы и использовать неожиданно представившиеся возможности.

Стандарты бухгалтерского учета.

Свод правил, которыми определяется порядок учета деловых операций и составления финансовой отчетности, называют в США "общепринятыми принципами бухгалтерского учета" (GAAP - Generally Accepted Accounting Principles). Эти принципы определяют, когда и как следует учитывать доходы, расходы, активы и обязательства и как их измерять или оценивать. Кроме того, они устанавливают форму и содержание примечаний (пояснений) к основной финансовой отчетности. В данные принципы включены как формальные положения и стандарты, установленные органами, которые уполномочены вводить требования к финансовой отчетности, так и некоторые правила учета, со временем ставшие общепринятыми. В разработке и введении стандартов бухгалтерского учета в США принимают участие различные частные и государственные организации. Комиссия по ценным бумагам и биржам (The Securities and Exchange Commission, SEC) - независимое федеральное ведомство, созданное в 1934, - осуществляет контроль над компаниями, ценные бумаги которых котируются на фондовых биржах. Компании, подпадающие под юрисдикцию Комиссии по ценным бумагам и биржам, обязаны подавать заявки на регистрацию новых выпусков ценных бумаг и периодически предоставлять некоторые отчеты, включая ежеквартальную и годовую заверенную аудиторами финансовую отчетность. Хотя Комиссия по ценным бумагам и биржам имеет право устанавливать правила ведения бухгалтерского учета и составления отчетности компаниями, зарегистрированными на официальных биржах страны, она по традиции перекладывает реализацию этой функции на частный сектор. В середине 1990-х годов ответственность за разработку новых правил взял на себя Совет по стандартам финансового учета (Financial Accounting Standards Board, FASB), бесприбыльная независимая организация. Совету, в который сроком на пять лет избираются опытные бухгалтеры из промышленных фирм и специалисты из академических учреждений, оказывают большое содействие экспертные группы по отдельным проблемам.

Управленческий учет.

Целью такого учета является получение информации, необходимой менеджерам в процессе осуществления ими планирования, оценки деятельности предприятия и контроля над ней. Требования, предъявляемые менеджерами к информации, значительно отличаются от требований внешних пользователей. Менеджерам нужны гораздо более подробные и свежие сведения, нежели те, что содержатся в финансовой отчетности, - сведения, необходимые для принятия тех или иных управленческих решений. Никаких общепринятых принципов и правил управленческого учета не существует. Содержание и количество представленной информации непосредственно зависит лишь от стоимости ее получения и пользы (в смысле совершенствования процесса принятия решений), которую она приносит. Чаще всего данные, полученные в ходе управленческого учета, используются при установлении цен на товары и услуги, выборе производственных стратегий, оценке альтернативных капиталовложений в основные активы, такие как машины и оборудование, а также для оценки результатов деятельности по отдельным ассортиментным линиям и подразделениям и принятия соответствующих решений, например, о прекращении производства товаров одной из линий или о закрытии подразделения.

Налоговый учет.

Бухгалтеры-специалисты по налогам помогают частным лицам и корпорациям в заполнении разнообразных налоговых форм и деклараций для федеральных и местных налоговых органов. Кроме того, бухгалтеры по налогообложению часто консультируют клиентов по методам законного уменьшения налогов. Хотя налоговый учет в целом базируется на информации, которая собирается в целях финансового и управленческого учета, налоговые требования нередко заставляют обращаться к специфическим расчетам и сведениям. В США бухгалтеры по налогообложению обязаны в деталях знать положения Налогового кодекса США (U.S. Internal Revenue Code), а также налоговое законодательство штатов. Бухгалтерский учет в государственных и бесприбыльных (некоммерческих) организациях. Хотя деятельность таких организаций направлена не на получение прибыли, финансовая отчетность имеет для них не меньшее значение, чем для частных предпринимателей. Однако специфические характеристики, цели и задачи государственных и бесприбыльных организаций обусловливают ряд существенных отличий их системы финансовой отчетности. Прежде всего, принимаемые решения оцениваются здесь в свете определенных общественных или политических задач и ограничений. Как следствие, финансовая отчетность государственных и бесприбыльных организаций концентрируется на поступлении и расходовании финансовых средств и на соответствии деятельности организации установленным законом требованиям и ограничениям. В США организацией, наделенной полномочиями устанавливать стандарты финансовой отчетности для органов власти штатов и местного самоуправления, является Совет по стандартам государственного бухгалтерского учета (Governmental Accounting Standards Board, GASB); стандарты для других бесприбыльных организаций устанавливаются его "двойником" - Советом по стандартам финансового учета.

Аудит.

Так называют проверку отчетности организации. Аудит можно разделить на независимый и внутренний. Целью независимой аудиторской проверки является подтверждение достоверности представленной организацией финансовой отчетности и ее соответствия общепринятым принципам бухгалтерского учета. После оценки качества информационной системы получения отчетных данных и выборочной проверки отдельных сумм и сведений независимый аудитор выражает свое профессиональное мнение по поводу представленных финансовых отчетов. В США порядок аудиторской проверки финансовой отчетности (Generally Accepted Auditing Standards) разработан Американским институтом дипломированных бухгалтеров (American Institute of Certified Public Accountants, AICPA). В некоторых компаниях или организациях работают внутренние аудиторы. В круг их обязанностей входит подтверждение того, что принятый в организации порядок сбора данных и защиты активов соответствует официальным предписаниям. В ходе работы внутренний аудитор применяет многие методы независимых аудиторов, а независимые аудиторы нередко опираются на работу, проделанную внутренними аудиторами.

Энциклопедия Кольера. - Открытое общество . 2000 .

Бухгалтерский учет - (англ. accountancy, accounting) по законодательству РФ упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального… … Бухгалтерская энциклопедия

Система сбора и обработки финансовой информации о предприятии, дающая ее пользователям возможность выносить обоснованные суждения о финансовом положении организации и принимать экономические решения. В зависимости от круга пользователей различают … Финансовый словарь

бухгалтерский учет - представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций (ст.… … Справочник технического переводчика

Один из видов хозяйственного учета; основанное на документах непрерывное взаимосвязанное отражение средств и хозяйственных операций в денежной форме. При бухгалтерском учете используются баланс бухгалтерский, документация и инвентаризация, оценка … Большой Энциклопедический словарь

Документальный учет кругооборота всех хозяйственных средств и операций, выраженных в денежной форме Б. у. пользуется методом двойной балансовой записи. Каждая денежная операция первоначально вносится в тот или иной счет. На жел. дор. тр те… … Технический железнодорожный словарь

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...