Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить НДФЛ, удержанный с этих выплат в бюджет.

Следовательно, перечислить в бюджет налог с указанных сумм, выданных работникам в январе этого года необходимо 31.01.2018. Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в январе текущего года, то перечислить НДФЛ в бюджет нужно не позднее 31.01.2018.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска - это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налогового органа сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия - это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада - день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС.», так как периодичность уплаты налога — месяц (например, если выплата произведена в январе - «МС.01.2018»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам. Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

В форме 6-НДФЛ отпускные отражаются следующим образом.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

Если это выходной, указывается первый рабочий день следующего месяца.

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в .

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются только в отчет за следующий квартал.

В поле 107 платежного поручения нужно указывать налоговый период, за который платится налог или взнос. Из содержания поля 107 должно быть ясно, за какой период уплачивается налог. Также в поле 107 может указываться и конкретная дата. Недавно ФНС выпустила письмо от 12.07.2016 № ЗН-4-1/12498, в котором сообщила, что на уплату НДФЛ налоговым агентам следует заполнять несколько платежек. Что по новым правилам заполнения платежек теперь указывать поле 107? Можно ли продолжить составлять одну платежку? Давайте разбираться.

Заполнять поле 107 нужно для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, если такая дата установлена Налоговым кодексом РФ (п. 8 Правил, утв. приказом Минфина России от 12.11. 2013 № 107н).

В поле 107 проставляется 10-значный код налогового периода. Первые два знака – это период уплаты налога. К примеру, для ежеквартальных – КВ, ежемесячных – МС, годовых – ГД.

Четвертый и пятый знак – это номер налогового периода. Например, если налог уплачивается за август, указывается «08».

Знаки с седьмого по десятый обозначают год. В третьем и шестом знаке всегда ставятся точки. Для примера – КВ.03.2016.

В письме ФНС от 12.07.2016 № ЗН-4-1/12498 сообщается, что налоговому агенту следует составлять несколько платежных поручений, если перечисляется НДФЛ с разными сроками платежа.

Таким образом, ФНС, по сути, рекомендует новые правила заполнения платежных поручений уже с июля 2016 года. Ведь ранее подобных требований со стороны налоговиков не было. Однако после появления этих рекомендаций у бухгалтеров появились вопросы о том, что именно вписывать поле 107.

При уплате НДФЛ налоговое законодательство устанавливает несколько сроков платежа и по каждому этому сроку есть конкретная дата уплаты (См. « »).

Вот несколько примеров.

НДФЛ по заработной плате, премиям и материальной выгоде нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ).

Пример.

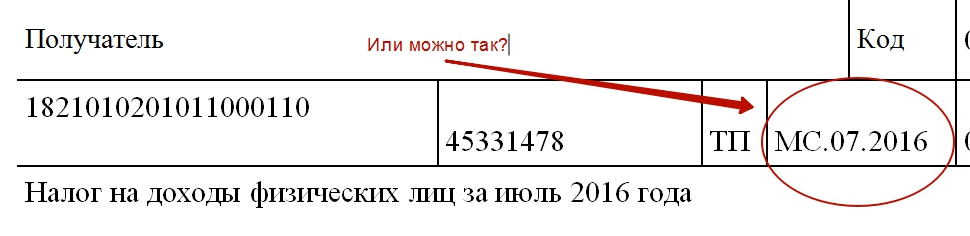

Зарплату за июль работодатель выплатил сотрудникам 4 августа 2016 года. В этом случае датой получения дохода станет 31 июля, датой удержания налога – 4 августа. А последней датой, когда НДФЛ должен быть перечислен в бюджет – 5 августа 2016 года. Значит ли это, что в платежке нужно поставить 05.08.2016?

Или же в поле 107 платежного поручения можно указать «МС.07.2016», чтобы было понятно, что это налог за июль?

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

Пример.

Сотрудник уходит в отпуск с 25 августа по 15 сентября 2016 года. Отпускные ему были выплачены 15 августа. В этом случае датой получения дохода и датой удержания НДФЛ является 15 августа, а последней датой, когда налог должен быть перечислен в бюджет – 31 августа 2016 года. Правильно ли будет, если в поле 107 платежки на уплату НДФЛ отметить 31.08.2016? Или же следует указать «МС.08.2016»?

В правилах заполнения платежных поручений нет однозначного ответа на этих вопросы. Поэтому выскажем свое мнение о том, как можно исполнить новые рекомендации, приведенные в письме ФНС от 12.07.2016 № ЗН-4-1/12498.

Мы считаем, что указывать конкретную дату в платежных поручениях не нужно. Ведь, скорее всего, налоговым инспекциям главное не собрать массу информации о разных датах, а понять, за какой именно период был уплачен НДФЛ и сверить его с расчетом 6-НДФЛ. И если так, то бухгалтерам, на наш взгляд, нужно опираться именно на месяц, в котором у работников возник налогооблагаемый доход.

Чтобы определить, к какому месяцу относится НДФЛ, ориентируйтесь на дату признания дохода по статье 223 НК РФ. Например, для зарплаты это последний день месяца, за который выдают деньги. Для отпускных и больничных - день выплаты (ст. 223 НК РФ). Поясним с примерами и образцами платежек.

Из пункта 2 статьи 223 НК РФ следует, что зарплата становится доходом в последний день месяца, за который она начислена (п.2 ст. 223 НК РФ). Поэтому впишите в поле 107 номер месяца, за который начислена зарплату. Предположим, что бухгалтер составляет платежку по НДФЛ с зарплаты за август. Тогда в поле 107 он укажет «МС.08.2016». Даже несмотря на то, что платежка составляется в сентябре. И это, по нашему мнению, будет правильно.

Отпускные становятся доходом в последний день месяца, в котором их выплатили (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в сентябре, то в поле 107 платежки на уплату подоходного налога укажите «МС.09.2016». Даже если отпуск «перейдет» на октябрь.

Отпускные становятся доходом в последний день месяца, в котором они выплачены (п.6 ст. 223 НК РФ). Например, если отпускные работнику выплатите в октябре 2016 года, то в поле 107 платежки нужно заполнить – «МС.10.2016». И тем самым показать, что отпускные выплачены в десятом месяце 2016 года.

Иногда у работников возникает доход в виде материальной выгоды, например, от полученного займа. Чтобы перечислить с него подоходный налог в поле 107 платежного поручения заполните месяц, в последний день которого, у человека возникла материальная выгода. К примеру, если материальная выгода от пользования займом возникла в ноябре 2016, то заполните поле 107 так:

Заполнять поле 107 налоговым агентам требуется и в ситуации, когда погашаются долги по НДФЛ. Если организация погашает долг по своей инициативе (добровольно), то в поле 107 указывайте месяц, за который погашается задолженность. А в поле 106 поставьте код ЗД. Этот код будет означать, что это не текущий платеж, а именно погашение задолженности. Допустим, если погашаете долг по НДФЛ за апрель 2016 года, то платежку составьте так:

Теперь давайте рассмотрим несколько распространенных ситуаций по заполнению поля 107 при перечислении НДФЛ.

В августе организация одновременно выдала зарплату за июль и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выдачи денег. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.07.2016», а в поле 107 по налогу с отпускных – «МС.08.2016». Так будет однозначно ясно налог за какой месяц вы переводите. И такой подход будет отвечать новым рекомендациям налоговиков.

В сентябре организация одновременно выдала зарплату за август и в этот же день отпускные.

Решение. В отношении зарплаты дата дохода – это последний день месяца, за который она начислена. Для отпускных – это день выплаты денежных средств. Поэтому нужно составить две платежки. В поле 107 по налогу с зарплаты укажите «МС.08.2016», а в поле 107 по налогу с отпускных – «МС.09.2016».

Решение. В отношении отпускных дата дохода – это день выдачи денег. В каком месяце сотрудник отдыхает, не имеет значения. Поэтому в поле 107 платежки на перечисление НДФЛ с отпускных укажите «МС.08.2016». То есть, покажите, что отпускные вы выдали именно в августе 2016 года.

Подрядчику в сентябре выдали вознаграждение за услуги, оказанные в августе.

Решение. Дата получения дохода по гражданско-правовому договору – это день выдачи денег. Это день пришелся на сентябрь. Поэтому в платежке на уплату НДФЛ в поле 107 впишите «МС.09.2016».

В августе работник получил сверхнормативные суточные, связанные с его командировкой. С них нужно удержать НДФЛ. Авансовый отчет по итогам командировке утвердили в сентябре 2016 года. Налог удержали из зарплаты за сентябрь.

Решение. Дата получения дохода по сверхнормативным суточным – последний день месяца, в котором утвердили авансовый отчет по командировке (пп. 6 п. 1 ст. 223 НК РФ). По зарплате дата дохода – последний день месяца, за который выдали деньги (п.2 ст. 223 НК РФ). То есть, в обоих случаях – последний день месяца. Поэтому, по нашему мнению, можно составить одну платежку и в поле 107 отметить «МС. 09.2016». Ведь налоговики в своих разъяснениях не говорили о том, что на разные платежки нужно делить налог и одинаковыми сроками уплаты.

Среди бухгалтеров также есть мнение, что после появления письма ФНС от 12.07.2016 № ЗН-4-1/12498 в платежках следует указывать конкретные даты, не позднее которых организация или ИП должны заплатить НДФЛ. Например, перечислить НДФЛ с отпускных, выданных в сентябре нужно до конца месяца. Поэтому в поле 107 при уплате НДФЛ с отпускных нужно поставить «30.09.2016». Перечислить НДФЛ с выплаченной зарплаты нужно на следующий день. Значит, если зарплату выдали, допустим, 5 сентября, то в поле 107 нужно указать следующий день, то есть «06.09.2016». Такой вариант тоже имеет право на существование. Более того, не исключаем, что он является верным и не вызовет претензий со стороны ИФНС. Но официальных разъяснений на этот счет пока, к сожалению, нет.

По нашему мнению, перед тем как принять окончательное решение о том, что именно писать в поле 107, все же, имеет смысл запросить разъяснения в своей ИФНС. Но в любом случае, имейте в виду: инспекторы не вправе штрафовать налогового агента или начислять пени, если налог уплачен в срок и платеж попал в бюджет.

Более того, если налоговый агент, допустим, выплатил зарплату и отпускные в один день и заполнил лишь одно платежное поручение, то это нельзя считать нарушением или ошибкой, если платеж поступит в бюджет на верный КБК. См. « ». При этом, повторимся, что налоговики, скорее всего, планируют соотносить данные из поля 107 с расчетами 6-НДФЛ. И если программа налоговиков не сможет состыковать начисленный и перечисленный налог, то инспекция может запросить пояснения, попросить уточнить расчет или реквизиты платежки.

Не секрет, что реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите ошибку, ваш налог будет считаться неуплаченным. Соответственно, придется заново перечислять сумму налога в бюджет. А если ошибку вы обнаружите уже после окончания установленного срока уплаты, надо будет также уплатить пени. Редакция сайт готова рассказать о тонкостях оформления платежного поручения по НДФЛ.

Для того, чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 N 383-П «Положение о правилах осуществления перевода денежных средств» (далее Положение 383-П ).

Порядок заполнения платежек на уплату налогов установлен Приказом Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Уплата налога может быть произведена налогоплательщиком самостоятельно либо иным лицом за него (п.1 ст.45 НК РФ ). Уплата налога осуществляется в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями , , 48 НК РФ .

Платежное поручение разбито на поля, каждое из которых имеет свой номер. Уникальные номера закреплены в Положении 383-П.

Рассмотрим значения основных полей этого документа, которые чаще всего вызывают вопросы в заполнении.

|

Наименование налога |

|

|

НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 1000 110 |

|

НДФЛ (ИП «за себя») |

182 1 01 02020 01 1000 110 |

|

НДФЛ физлицо (не ИП) |

182 1 01 02030 01 1000 110 |

|

Пени по НДФЛ с доходов, источником которых является налоговый агент |

182 1 01 02010 01 2100 110 |

|

Пени по НДФЛ (ИП «за себя») |

182 1 01 02020 01 2100 110 |

|

Пени по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 2100 110 |

|

Штрафы за неуплату НДФЛ налоговым агентом: |

182 1 01 02010 01 3000 110 |

|

Штраф по НДФЛ (ИП «за себя») |

182 1 01 02020 01 3000 110 |

|

Штраф по НДФЛ физлицо (не ИП) |

182 1 01 02030 01 3000 110 |

При этом налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока.

Например, в соответствии с п. 6 ст. 226 НК РФ для НДФЛ установлены следующие сроки уплаты:

Реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите в них ошибку, ваш налог будет считаться неуплаченным. Соответственно, придется заново перечислить сумму налога в бюджет, а также уплатить пени (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

К наиболее важным реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ):

Ошибки в других реквизитах некритичны, т.к. деньги все равно поступят в бюджет. Исправить ошибку можно будет уточнением платежа (п. 7 ст. 45 НК РФ).

Образец платежного поручения по НДФЛ в 2018 году

КБК НДФЛ2018 за сотрудников

Налоговые агенты обязаны перечислять налог с дивидендов в следующие сроки:

Сроки уплаты авансовых платежей. При появлении у ИП доходов в течение года он обязан сдать декларацию с суммой предполагаемого дохода в течение 5 рабочих дней по истечении месяца со дня появления доходов (п. 7 ст. 227 НК РФ). На основании сумм, указанных в декларации, или сумм фактически полученного дохода за предыдущий год инспекция рассчитывает авансовые платежи по НДФЛ (п. 8 ст. 227 НК РФ).

Авансовые платежи ИП платит на основании налоговых уведомлений. Сроки уплаты смотрите в таблице.

Сроки уплаты налога. Общую сумму налога за год ИП платит по месту своего учета не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 6 ст. 227 НК РФ).

Образец платежного поручения ИП по НДФЛ за себя в 2018 году

С 2016 года налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога в следующие сроки:

Образец платежного поручения ИП по НДФЛ за работников в 2018 году

При перечислении НДФЛ с зарплаты и дивидендов компания является налоговым агентом, поэтому в поле 101 надо поставить код «02».

Очередность платежа (поле 21). В третью очередь банки списывают налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то это 5-я очередь. Значит, надо поставить «5».

Код (поле 22). При текущих платежах в реквизите «Код» (поле 22) надо поставить «0», при платежах по требованию инспекции – 20-значный номер, если он есть в требовании. Если номера в требовании нет – значение «0».

Тип платежа (поле 110).

Дата документа (поле 109). При оплате налога до подачи декларации в поле 109 надо ставить «0». Но декларацию по НДФЛ компания не сдает, поэтому в любом случае ставят «0». При погашении недоимки: без требования инспекции — значение «0», по требованию — дату требования.

Номер документа (поле 108). В поле 108 компания заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить «0». А при платежах по требованию инспекции – номер требования.

Налоговый период (поле 107). В реквизите 10 знаков, их надо поделить точками. Первые два — периодичность платежа (МС). Вторые два — номер месяца (01 – 12). Последние четыре — год, за который компания платит налог.

В поле 106 компания записывает значение «ТП» — по текущим платежам. Если погашает задолженность, то ставит «ЗД».

Код ОКТМО (поле 105).

КБК (поле 104). В поле 104 надо поставить код бюджетной классификации, который составит из 20 знаков. Для НДФЛ, исчисленного с зарплаты и дивидендов, КБК одинаковый — 182 1 01 02010 01 1000 110.

Плательщик (поле 8). В поле 8 ИП заполняет Ф.И.О. и в скобках — «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//».

Статус плательщика (поле 101). В поле 101 надо поставить код «09» при уплате налога за себя, так как именно этот код ставят налогоплательщики — ИП (приложение 5 к приказу Минфина России от 12.11.2013 № 107н).

При уплате налога на работников ставят код «02».

Код (поле 22). При текущих платежах в реквизите «Код» надо поставить «0», при платежах по требованию инспекции — 20-значный номер, если он есть в требовании. Если номера в требовании нет — «0».

Тип платежа (поле 110). С 28 марта 2016 года в платежках по налогам и взносам больше не требуется заполнять поле 110 «Тип платежа» (Указание Банка России от 06.11.2015 № 3844-У).

Дата документа (поле 109). При оплате налога до подачи декларации в поле 109 надо ставить «0». После подачи — дату представления декларации. При погашении недоимки: без требования инспекции – значение «0», по требованию — дату требования.

Номер документа (поле 108). В поле 108 ИП заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить 0. А при платежах по требованию инспекции – номер требования.

Налоговый период (поле 107).

При уплате налога на себя в поле 107 ставят 10 знаков, которые делят точками. Первые два — периодичность платежа (КВ, ПЛ, ГД). Вторые два — номер квартала (03-04), полугодия (01), для годового платежа — 00. Последние четыре — год, за который предприниматель платит налог.

При уплате налога за работников первые два знака — периодичность платежа (МС). Вторые два — номер месяца (01-12). Последние четыре — год, за который предприниматель платит налог.

Основание платежа (поле 106). В поле 106 ИП пишет «ТП» по текущим платежам. Если погашает задолженность, то «ЗД».

Код ОКТМО (поле 105). В поле 105 надо заполнить код ОКТМО. Если налог зачисляется в федеральный, территориальный или местный бюджет, этот код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

КБК (поле 104). В поле 104 надо поставить код бюджетной классификации, который состоит из 20 знаков.

Для НДФЛ, который платит предприниматель с доходов от своей деятельности, КБК — 182 1 01 02020 01 1000 110.

Для НДФЛ, удержанного с доходов работников по разным ставкам, КБК одинаковый — 182 1 01 02010 01 1000 110.

Важно! Изменения в реквизитах Москвы и Московской области

Компании Москвы и Московской области с 6 февраля 2018 года в платежках по налогам пишут другие реквизиты: название банка получателя, КПП и корреспондентский счет (см. таблицу).

В2018 году для налоговых агентов важно определить три даты: получения дохода, удержания и перечисления налога (см. таблицу ниже). На дату получения дохода надо исчислить налог. Исчисленную сумму работодатель удерживает при фактической выплате (п. 4 ст. 226 НК РФ). А сроки перечисления зависят от того, с каких сумм компания рассчитала НДФЛ.

В2018 году при уплате НДФЛ действует общее правило — налоговые агенты обязаны перечислять удержанный налог не позднее дня, следующего за днем выплаты (п. 6 ст. 226 НК РФ). Из этого правила есть два исключения: доходы сотрудников в виде отпускных и в виде пособий по временной нетрудоспособности, в том числе и пособия по уходу за больным ребенком.

С этих выплат налог надо перечислить не позднее последнего дня месяца, в котором сотрудник получил деньги. За опоздание с уплатой возможен штраф 20% от суммы налога (ст. 123 НК РФ). Заплатить НДФЛ можно и в день, когда компания его удержала, но не раньше. Иначе инспекторы посчитают, что оплаченная сумма не налог.

Даты получения, удержания и перечисления НДФЛ

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Правильно заполнить платежное поручение на уплату НДФЛ в 2019 году поможет статья. В статье есть образец, который наглядно поможет вам понять, как должна выглядеть платежка на уплату налога.

Срок перечисления НДФЛ зависит от вида дохода. По общему правилу, налоговый агент обязан перечислить НДФЛ в бюджет не позже, чем на следующий день после выплаты дохода. В отношении отпускных и больничных действует другое правило – НДФЛ с них нужно удержать не позднее последнего числа месяца, в котором они были выплачены работнику.

Именно поэтому для каждого вида дохода нужно составлять отдельное платежное поручение. Объединять их можно только в том случае, если выполняются два условия:

совпадают даты получения дохода;

совпадают сроки уплаты НДФЛ.

Например, сформировать одну платежку на уплату НДФЛ с заработной платы и с компенсации при увольнении нельзя, так как несмотря на то, что у них одинаковый срок перечисления НДФЛ (день, следующий после выплаты дохода), у них не совпадает дата получения дохода (для заработной платы – это последний день месяца, для компенсации – день выплаты).

Для того, чтобы вам было легче разобраться, налог с каких доходов вы можете уплатить одной платежкой, мы составили для вас удобную таблицу:

|

Вид дохода |

Дата получения дохода |

Срок перечисления НДФЛ |

|---|---|---|

|

Заработная плата |

||

|

Премия производственная |

Последний день месяца, за который она была начислена |

День, следующий после выплаты дохода работнику |

|

Премия непроизводственного характера |

Дата выплаты дохода работнику |

День, следующий после выплаты дохода работнику |

|

Больничные |

Дата выплаты дохода работнику |

|

|

Отпускные |

Дата выплаты дохода работнику |

Последний день месяца, в котором была произведена выплата дохода |

|

Расчет при увольнении |

Дата выплаты дохода работнику |

День, следующий после выплаты дохода работнику |

Как заполнить поле 107 – пожалуй, один из самых частых вопросов, которым задаются бухгалтеры при заполнении платежки на уплату НДФЛ. Оно и понятно – неверное заполнение этого поля приводит к тому, что впоследствии отчет 6-НДФЛ и фактическая уплата налога не сходятся, и налоговики доначисляют пени.

Правила заполнения платежного поручения на уплату НДФЛ утверждены Приказом Минфина. В них указано, что в поле 107 нужно отразить налоговый период. Периодичность уплаты налога может быть месячной, квартальной, полугодовой или годовой. И первые два знака показателя налогового периода означают именно периодичность уплаты налога:

«МС» - для месячных платежей;

«КВ» - для квартальных платежей;

«ПЛ» - для полугодовых платежей;

«ГД» - для годовых платежей.

для месячных платежей – номер месяца (от 01 до 12);

для квартальных платежей – номер квартала (от 01 до 04);

для полугодовых платежей – номер полугодия (от 01 до 02)

для годовых платежей – проставляется нуль (0).

В самом конце указывается номер года, за который производится уплата налога.

Обратите внимание! Если уплата НДФЛ производится по требованию, в поле 107 нужно указать срок уплаты, указанный в требовании об уплате налога.

Итак, разберемся, как заполнить поле 107 в зависимости от разных видов дохода.

В отношении заработной платы все более и менее понятно – указывается месяц, за который производится выплата зарплаты. Например, если вы уплачиваете НДФЛ с заработной платы за январь 2019 года в феврале, в поле 107 нужно указать: «МС.01.2019».

Недавно была разъяснена ситуация с премиями. Налоговики объяснили – если премия производственная и выплачивается до окончания месяца, за который она начислена, НДФЛ с нее при выплате можно не удерживать. Так как будет считаться, что налог был перечислен в бюджет досрочно.

В этом случае, НДФЛ должен быть удержан при окончательном расчете по заработной плате и перечислен в бюджет вместе с НДФЛ с зарплаты. Например, если выплата премии за февраль 2019 года была произведена 23 февраля, поле 107 при уплате НДФЛ необходимо заполнить так: «МС.02.2019».

С отпускными и больничными дело обстоит сложнее. Многие забывают, о том, что эти доходы становятся облагаемыми в день их выплат. Поэтому, если вы выплачиваете в январе 2019 года больничные за декабрь 2017 года, в поле 107 необходимо отразить месяц январь, а не декабрь: «МС.01.2017».

А если в феврале 2019 года была произведена выплата отпускных за март, в поле 107 нужно указать: «МС.02.2019».

Приводим образец платежного поручения на уплату НДФЛ с заработной платы, выплаченной в феврале 2019 года за январь 2019.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...