Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Показатель усредненного дохода необходим для расчета ряда компенсационных выплат сотрудникам, разрывающим трудовой договор. Бухгалтер для определения этого показателя должен руководствоваться:

Задачи, для выполнения которых необходимо найти значение среднего заработка:

Расчет среднего заработка для компенсации при увольнении может быть направлен на определение усредненного месячного показателя или дневного значения. В первом случае целью является начисление выходного пособия или выплат на период трудоустройства, во втором – базы для среднемесячного показателя и проведения оплаты за неиспользованные дни отпуска. Двухнедельный средний заработок гарантирован увольняемым работникам ст. 178 ТК РФ в таких ситуациях:

Единая формула для расчета утверждена постановлением № 922, по ней:

Если в отработанном периоде меньше 12 месяцев, то учитываются накопленные суммы заработка за фактическое время работы. Средний заработок при увольнении учитывает все суммы начисленной заработной платы за отработанные дни (или часы), премии, надбавки, стимулирующие выплаты. Исключаются суммы отпускных, больничных, социальные и компенсационные выплаты с разовыми поощрениями.

Расчетный период приравнивается к 12 месяцам, которые предшествуют месяцу увольнения. Если дата окончания действия трудового соглашения зафиксирована последним числом месяца, то этот месяц обязательно должен присутствовать в расчете (Письмо Роструда от 22 июля 2010 г. под № 2184-6-1). Из отработанного времени отнимаются дни пребывания в командировке, на больничном или отпуске.

Как рассчитывается средняя заработная плата при сокращении – приведем пример:

Расчетным периодом будет интервал с 1 марта 2016 года по 28 февраля 2017 года. Норма рабочих дней равна 247 (по производственному календарю). Расчет средней заработной платы при сокращении:

Расчет среднего заработка при увольнении после декрета – пример:

Бухгалтер с 1 августа 2016 года по 18 декабря 2016 года находилась в отпуске по беременности. С 20 декабря по 16 сентября 2019 года приказом проведен отпуск по уходу за ребенком. В октябре 2017 г. предприятие ликвидируется. Расчетным периодом должен быть интервал с 1 октября 2016 г. по 30 сентября 2017 г. В этом промежутке у работницы не было начислений и дней, включаемых в расчет.

П. 6 постановления № 922 позволяет изменять в таких ситуациях границы расчетного периода – за основу берутся 12 месяцев, которые предшествовали наступлению декрета. Для сотрудницы это будет диапазон с 1 август 2015 г. по 31 июля 2016 г.

Например, экономист работал на предприятии с 2004 года, 17 ноября 2017 г. подал заявление на увольнение. За последние 12 месяцев у него не было периодов, которые исключаются из расчета. Число неиспользованных дней отпуска – 28. Расчетным периодом будет интервал с ноября 2016 года по октябрь 2017 года. Сумма начисленного заработка с учетом премий за это время составила 722 505 руб.

Среднедневной заработок равен 2054,91 руб. (722 505/12/29,3).

О размере среднего заработка кадровику необходимо задуматься в разных ситуациях. К примеру, это случаи увольнения специалиста, а точнее определение компенсационных выплат за неиспользованный отпуск. Кроме того, это вычисление пособий при сокращении персонала, а также по причине ликвидации бизнеса.

В соответствии со стат. 140 при прекращении трудовых взаимоотношений с работником все полагающиеся ему выплаты требуется выдать в день увольнения. Более поздние расчеты могут осуществляться, если сотрудник не работает в свой последний день. При этом рассчитаться следует не позже дня за датой обращения физлица. Как же вычислить среднедневной заработок? Что делать, если расчетный период отработан не полностью? Подробные ответы с примерами – далее.

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

При этом средний заработок может рассчитываться за определенный период времени. В зависимости от временного промежутка вычисляется среднедневной заработок (СДЗ) или среднемесячный (СМЗ). В этой статье мы рассчитываем средний дневной заработок, а для определения показателя в среднем за месяц необходимо разделить величину зарплаты за год на 12.

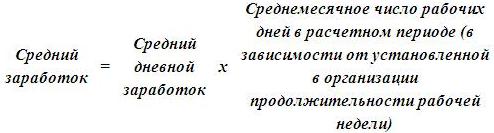

Единый регламент определения величины среднего заработка утвержден положениями стат. 139 ТК, где указано, что во всех предусмотренных ситуациях используются общие правила. При этом формула расчета включает показатели расчетного времени, числа дней и суммарной величины доходов.

Точный алгоритм расчета зависит от того, сколько фактически выработал специалист в расчетном периоде. Отдельно в Постановлении № 922 приведен порядок действий для тех ситуаций, когда сотрудник не выработал полностью расчетный период. Или же не работал вообще. Математические формулы для вычисления СДЗ – далее.

СДЗ = Совокупная зарплата работника за 12 мес. / 12 / 29,3.

При этом в общий доход включаются все виды вознаграждения, приведенные выше; а средний показатель 29,3 является постоянным и может изменяться только на федеральном уровне. После того, как определено значение СДЗ, необходимо перемножить полученное значение с числом дней к оплате. К примеру, в процессе расчета среднедневного заработка при подсчете компенсации увольняющемуся специалисту за дни неиспользованного отпуска, берется число дней неиспользованного ежегодного отпуска.

СДЗ = Совокупная зарплата работника за период (расчетный) / (29,3 х Число полностью отработанных мес.) + Число дней в неполностью выработанном месяце.

Основное внимание в этой формуле необходимо уделить количеству календарных дней, приходящихся на отработанное время. Как видно из формулы, если месяцы отработаны специалистом целиком, то их количество сразу перемножается со средним показателем 29,3. А по тому месяцу (месяцам), которые отработаны частично, требуется брать только календарные дни «присутствия». Если таких месяцев несколько, нужно рассчитать дни по каждому из месяцев в отдельности, а затем просуммировать значения.

ЧД = 29,3 / ЧКД х ЧПКД, где:

ЧД – это число календарных дней присутствия в неполностью выработанном месяце,

ЧКД – число дней по календарю в таком месяце,

ЧПКД – число присутственных календарных дней, которые приходятся на фактически выработанное время в неполном месяце.

Предположим, сотрудник устроился в компанию в 2016 году. Число неиспользованных дней составляет 28 дн. В январе 2018 г. специалист увольняется. Расчетным периодом является время с 01.01.17 г. по 31.12.17 г. За этот период работник получил следующие виды вознаграждения:

В общую сумму зарплаты включаются следующие выплаты = 420000 + 18000 + 37000 = 475000 руб. Следовательно, исключению подлежат пособие, отпускные, матпомощь. Далее определим расчетный период.

На дни болезни приходится 5 дн. с 10.04.17 по 14.04.17 г., на отпуск – 28 дн. с 01.02.17 г. по 28.02.17 г. Для вычисления дней в рабочем периоде будет применяться формула расчета СДЗ по неполностью выработанному расчетному периоду.

РП = 29,3 х 10 мес. + (29,3 / 30 дн. х 25 дн.) + 0 дн. = 317,4 дн.

После того, как рассчитан расчетный период, определим сумму компенсации за неиспользованный отпуск. Сотруднику полагается оплата 28 дн., так как он полностью не использовал отдых за последний год.

СДЗ = 475000 руб. / 317,4 дн. = 1496,53 руб.

Компенсация = 1496,53 руб. х 28 дн. = 41902,84 руб.

Перед выдачей суммы «на руки» путем наличных расчетов или безналичного перечисления следует удержать НДФЛ.

НДФЛ = 41902,84 руб. х 13 % = 5447 руб.

Сумма «на руки» = 41902,84 руб. – 5447 руб. = 36455,84 руб.

В подп. «н» п. 2 Постановления № 922 сказано, что премии должны учитываться при подсчете СДЗ. Однако не все виды таких вознаграждений подлежат полному включению в суммарный доход при определении среднего заработка за день, а только предусмотренные СОТ в организации. Как же правильно учесть такие суммы? Ориентироваться следует на положения п. 15. В частности, здесь сказано, что:

Величина среднего месячного заработка важна при прекращении ТД по причине ликвидации предприятия или же сокращения персонала. В соответствии со стат. 178 таким работникам полагается выходное пособие за два, а в отдельных случаях и за 3 мес. Как же рассчитать величину такой зарплаты?

Как и при определении среднего заработка за день необходимо руководствоваться положениями стат. 139 ТК. Это означает, что любое вычисление средних данных предполагает подсчет общего дохода, начисленного специалисту по факту, и времени выработки за предыдущие 12 мес. Формула имеет следующий вид:

СМЗ = Совокупная зарплата / 12 мес.

Иногда сотруднику требуется справка для органов соцзащиты для подтверждения уровня доходов. В этой ситуации обычно нужно составить документ с указанием доходов специалиста за 3 или 6 мес. Для определения показателя берется суммарная зарплата за период и делится на число месяцев.

На основании приказа руководителя продавца магазина сокращают с 01.03.18 г. Рассчитаем сумму пособия, равную величине СМЗ. В расчетный период войдут месяцы с 01.03.17 г. по 28.02.18 г. За это время работник получил зарплату всего – 342000 руб., премии ко дню рождения – 2000 руб. Расчет выглядит так:

Вывод – в этой статье мы разобрались, как рассчитать средней дневной заработок в целях расчета увольняющемуся сотруднику компенсации или иных выплат. Основные правила утверждены в Постановлении № 922 от 24.12.07 г. Составляющими формулы считаются показатели общего дохода за период, числа фактически отработанных дней и количество подлежащих оплате дней.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Покажем на примерах, как рассчитать компенсацию за неиспользованный отпуск при отсутствии учитываемых начислений. Сотрудник не работал: болел и был в неоплачиваемом отпуске Рассмотрим ситуацию, когда работник, с которым компания заключила трудовой договор, в день выхода на работу заболел, а потом взял отпуск без сохранения заработной платы. Пример 1. В расчетном периоде больничный и долгий отпуск за свой счет ЗАО «Старая крепость» 31 января 2014 г. заключило трудовой договор с С.В. Рыцарским с датой начала работы 3 февраля 2014 г. и окладом 21 500 руб. В первый рабочий день работник заболел. Он был временно нетрудоспособен с 3 по 18 февраля 2014 г. Так как работник не представил справку о сумме заработка с предыдущего места работы, компания выплатила ему пособие исходя из МРОТ в размере 2921,56 руб. (5554 руб. x 24 мес. : 730 календ. дн. x 16 календ. дн.). С 19 февраля 2014 г.

Исключение некоторых сумм из общего дохода Вне зависимости от того, в какое именно время, входящее в расчетный период, были сделаны начисления, некоторые из них не учитываются при определении среднедневного заработка (во время исчисления суммарного дохода за расчетный период).

Внимание

Методика расчета среднедневного заработка для выплаты выходного пособия Выплата дополнительных денежных средств при увольнении (выходного пособия) регламентирована ст. 178 ТК РФ. Эти деньги начисляются не во всех случаях ухода сотрудника, а только тогда, когда поводом к увольнению, зафиксированном в трудовой книжке и приказе, является один из следующих:

В этих ситуациях работнику при уходе положены средства в размере их среднего заработка за 2 недели.

Сотрудник не имеет фактически отработанных дней и фактически начисленной зарплаты за расчетный период, до начала расчетного периода и до момента увольнения В.К. Волков принят на работу в ООО «Альфа» с 16 декабря 2014 года.

Сотруднику установлен оклад в размере 15 000 руб. и ежегодный отпуск продолжительностью 28 календарных дней. С 16 декабря 2014 года по 31 января 2015 года сотрудник не работал в связи с простоем по вине организации.

Время простоя оплачивается сотрудникам «Альфы» в размере 2/3 от их среднего заработка. Со 2 февраля по 2 апреля 2015 года сотрудник находился в отпуске за свой счет и не получал за этот период никаких выплат.

3 апреля 2015 года

Волков уволился. Ежегодный отпуск он не брал, поэтому ему положена компенсация за неиспользованный отпуск. Сотрудник отработал в организации менее 11 месяцев, поэтому ему положена пропорциональная компенсация.

Инфо

Положена ли работнику компенсация за неиспользованный отпуск при увольнении, если со дня трудоустройства и до момента увольнения он не получал зарплату? Трудовое законодательство предусматривает, что при увольнении работодатель выплачивает сотруднику денежную компенсацию за все неиспользованные отпуска. Это установлено в ч. 1 ст. 127 Трудового кодекса и п.

Об этом сообщил Роструд в своем письме 2184-6-1.Пример: Сотрудник увольнения 30 апреля 2018 года. Значит, расчет компенсации нужно провести за период с мая 2017 по апрель 2018 включительно.

Пример: С 12.09.15 по 29.01.16 сотрудница была в декрете, с 30.01.16 по 10.02.18 - в отпуске по уходу за малышом.

10 февраля 2018 оформляется ее увольнение по собственному желанию. Расчетный период с февраля 2017 по январь 2018 полностью пришелся на отпуск по уходу, значит, нужно заменить данный период на 12 месяцев перед уходом в декрет - с 01.09.14 по 31.08.15.

Важно

Отработанные дни для среднего заработка Данный показатель рассчитывается отдельно по месяцам, которые полностью и неполностью отработаны сотрудником. При этом этом действует правило:

Ниже приведен пример, которые пояснит принципы расчета среднего дневного заработка для компенсации неиспользованного отпуска при увольнении.

Пример расчет среднего заработка для компенсации Дата увольнения - 17 апреля 2018 года. Период для расчета среднего заработка - с апреля 2017 по март 2018.

Полностью в расчет были включены:

Февраль 2015 года бухгалтер не включил в расчет, так как сотрудник отработал менее половины месяца. Получилось четыре полных (рабочих) месяца. Бухгалтер рассчитал количество неиспользованных дней отпуска, за которые нужно выплатить Волкову компенсацию, так:28 дн.

: 12 мес. × 4 мес. = 9,3333 дн. Расчет суммы компенсации Компенсация за неиспользованный отпуск, связанная с увольнением, – это средний заработок сотрудника (ст. 127, 114 ТК РФ).

В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

При этом средний заработок может рассчитываться за определенный период времени. В зависимости от временного промежутка вычисляется среднедневной заработок (СДЗ) или среднемесячный (СМЗ).

В этой статье мы рассчитываем средний дневной заработок, а для определения показателя в среднем за месяц необходимо разделить величину зарплаты за год на 12. Базовые правила расчета СДЗ:

Независимо от того, ведется учет рабочего времени сотрудника в днях или ему установлен суммированный учет рабочего времени, итоговую сумму компенсации за неиспользованный отпуск, связанной с увольнением, рассчитайте по формуле: Компенсация за неиспользованный отпуск, связанная с увольнением = Средний дневной заработок × Количество неиспользованных дней отпуска Такой порядок следует из абзаца 2 пункта 9 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Пример расчета итоговой суммы компенсации за неиспользованный отпуск, связанной с увольнением. Учет рабочего времени сотрудника ведется в днях Секретарь Е.В. Иванова работает в организации с 1 июля 2014 года. Ей положен ежегодный отпуск продолжительностью 28 календарных дней. 28 апреля 2015 года Иванова уволилась. За период работы Иванова в очередном ежегодном отпуске не была.

Каковы особенности расчета средней заработной платы для определения пособия по безработице? Какой расчетный период необходимо брать для исчисления среднего заработка? Какие выплаты включаются в расчет среднего заработка? Как рассчитать средний заработок, если у сотрудника был заработок только в месяце увольнения? Как определяется средний заработок с учетом премий? В каком порядке рассчитывается средний заработок при повышении размеров надбавок?

Сотрудники Минтруда в Письме от 15.08.2016 № 16-5/В-421 рекомендовали форму справки о среднем заработке за последние три месяца работы, которая выдается по последнему месту работы. Данная справка выдается увольняемому или бывшему работнику для получения им пособия по безработице в службе занятости населения по месту жительства. В статье напомним, как рассчитывается средний заработок для заполнения такой справки.

Согласно п. 2 ст. 3 Закона РФ № 1032-1 справка о среднем заработке за последние три месяца по последнему месту работы необходима уволенному работнику для получения пособия по безработице в службе занятости.

К сведению:

Данную справку работодатель обязан выдать по письменному заявлению работника не позднее трех рабочих дней со дня подачи такого заявления (ст. 62 ТК РФ).

Несмотря на то, что Минтруд в своем письме рекомендовал форму справки, ее применение не является обязательным. Это значит, что если указанная справка составлена работодателем в произвольной форме, но содержит сведения, необходимые для определения размера и сроков выплаты пособия по безработице, то оснований для отказа в ее принятии нет. Такие разъяснения представлены в письмах Минтруда РФ от 15.08.2016 № 16-5/В-421, Роструда от 08.11.2010 № 3281-6-2.

Обратите внимание:

Справку о среднем заработке за последние три месяца по последнему месту работы гражданин может получить в архивной организации. Такая справка также будет принята сотрудниками органов соцзащиты для расчета пособия по безработице. Данные разъяснения представлены в п. 20 Информации Минтруда РФ от 05.03.2013 .

Итак, в справке, составленной в произвольной форме, должны быть указаны следующие сведения:

В настоящее время расчет среднего заработка необходимо производить в соответствии с Порядком исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости, утвержденным Постановлением Минтруда РФ от 12.08.2003 № 62 (далее – Порядок № 62).

Средний заработок необходим для определения размера пособия по безработице, выплачиваемого уволенным гражданам. Оно начисляется гражданам с первого дня признания их безработными (п. 3 ст. 31 Закона РФ № 1032-1). Согласно п. 1 ст. 34 Закона РФ № 1032-1 гражданам, уволенным по любым основаниям в течение 12 месяцев, предшествовавших началу безработицы, имевшим в этот период оплачиваемую работу не менее 26 недель на условиях полного рабочего дня (полной рабочей недели) или на условиях неполного рабочего дня (неполной рабочей недели) с пересчетом на 26 недель с полным рабочим днем (полной рабочей неделей) и признанным в установленном порядке безработными, начисляется:

а) в первом (12-месячном) периоде выплаты:

б) во втором (12-месячном) периоде выплаты – в размере минимальной величины пособия по безработице, увеличенной на районный коэффициент. Данный период касается безработных граждан, которые не трудоустроены по истечении первого периода выплаты пособия по безработице. Они имеют право на повторное получение пособия по безработице, если иное не предусмотрено законом. Общий период выплаты пособия гражданину не может превышать 24 месяца в суммарном исчислении в течение 36 месяцев (п. 5 ст. 31 Закона РФ № 1032-1).

К сведению:

На 2016 год Постановлением Правительства РФ от 12.11.2015 № 1223 установлены следующие величины пособия по безработице:

- минимальная – 850 руб.;

- максимальная – 4 900 руб.

Пунктом 3 Порядка № 62 установлено, что средний заработок работника исчисляется за последние три календарных месяца (с 1-го числа по 1-е число), предшествующих месяцу увольнения.

Пример 1

Работник уволился 07.11.2016. Какой расчетный период нужно взять для заполнения справки?

В этом случае расчетным будет период с 01.07.2016 по 31.10.2016.

Обратите внимание:

Если сотрудник увольняется в последний день месяца, в расчетный период можно включить месяц увольнения, но только в том случае, если средний заработок будет больше (Определение ВС РФ от 08.06.2006 № КАС06-151).

Пример 2

Сотрудник уволился 31.10.2016. Какой расчетный период необходимо взять в данном случае?

В рассматриваемом случае в качестве расчетного можно взять период с 01.07.2016 по 31.10.2016, если средний заработок, исчисленный за этот период, будет больше, чем средний заработок за период с 01.06.2016 по 30.09.2016. Средний заработок может оказаться выше, например, если в месяце увольнения работнику была выплачена премия.

Обращаем ваше внимание на п. 4 Порядка № 62, в котором сказано, что из расчетного периода должны исключаться дни, когда:

Как определить расчетный период, если он полностью состоит из исключаемых из него дней в соответствии с п. 4 Порядка № 62? В этом случае средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период времени, равный расчетному (п. 5 Порядка № 62).

Пример 3

Сотрудница уволилась в последний день отпуска по уходу за ребенком – 07.11.2016. До этого у нее был отпуск по беременности и родам. Как определить расчетный период?

В связи с этими отпусками сотрудница отсутствовала на работе с 20.06.2013 по 07.11.2016. Таким образом, расчетный период, определенный по общим правилам, полностью состоит из исключаемых из него дней. Следовательно, в качестве расчетного необходимо взять период с 01.03.2013 по 31.05.2013.

Как определить расчетный период, если сотрудник в течение расчетного периода и до него не имел фактически начисленной заработной платы или фактически отработанных дней? Средний заработок в данном случае определяется исходя из суммы заработной платы, начисленной за фактически отработанные сотрудником дни в месяце увольнения (п. 6 Порядка № 62).

Пример 4

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016. Как определить расчетный период?

В этом случае расчетным периодом будет период работы данного сотрудника в учреждении, то есть с 01.11.2016 по 23.11.2016.

В силу п. 2 Порядка № 62 при расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемых в соответствующей организации, независимо от источников этих выплат, к которым относятся:

Обратите внимание:

Как уже было сказано, п. 4 Порядка № 62 установлены периоды, которые исключаются из расчетного. Выплаченные за это время суммы также не учитываются при расчете среднего заработка.

Пунктом 7 Порядка № 62 предусмотрено, что для определения среднего заработка необходимо использовать средний дневной заработок, который исчисляется по формуле:

К сведению

При установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели, приходящихся на время, отработанное в расчетном периоде.

Пример 5

Сотрудник уволился 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок для составления справки для службы занятости.

Сумма заработной платы, фактически начисленной работнику за расчетной период, составит 94 000 руб. (32 000 + 30 000 + 32 000).

Количество фактически отработанных дней за расчетный период – 66 рабочих дней (23 + 22 + 21), где 23, 22 и 21 – это количество рабочих дней согласно производственному календарю за август, сентябрь и октябрь 2016 года соответственно.

Средний дневной заработок работника будет равен 1 424,24 руб. (94 000 руб. / 66 раб. дн.).

Средний заработок составит 31 333,28 руб. (1 424,24 руб. x 22 раб. дн.).

В пункте 8 Порядка № 62 сказано, что при определении среднего заработка работника, которому установлен суммированный , используется средний часовой заработок, определяемый следующим образом:

Приведем пример расчета среднего заработка.

Пример 6

Сотрудник был уволен 07.11.2016. Расчетный период с 01.08.2016 по 31.10.2016 отработан полностью. В расчетный период работнику был установлен суммированный учет рабочего времени. Количество рабочих часов по графику 40-часовой рабочей недели в соответствии с производственным календарем за 2016 год следующее:

Рассчитаем средний заработок работника для составления справки для службы занятости.

Итак, вначале определим средний часовой заработок. Он будет равен 170,45 руб. ((28 000 руб. + 32 000 руб. + 30 000 руб.) / (176 ч + 182 ч + 170 ч)).

Средний заработок работника составит 29 999,20 руб. (170,45 руб. x ((184 ч + 176 ч + 168 ч) / 3 мес.)).

Пример 7

Сотрудник увольняется 23.11.2016. Он работает в учреждении с 01.11.2016 по 23.11.2016. В этом случае расчетным будет период работы данного сотрудника в учреждении. За расчетный период его заработная плата составила 28 000 руб. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Рассчитаем его средний заработок.

Сумма выплат, включаемых в расчет среднего заработка, начисленных ему за этот период, равна 28 000 руб., количество отработанных дней – 17. Количество рабочих дней по производственному календарю за ноябрь 2016 года – 21.

Средний заработок работника составит 34 588,24 руб. (28 000 руб. / 17 раб. дн. x 21 раб. дн.).

Пунктом 9 Порядка № 62 установлен порядок расчета среднего заработка с учетом премий в зависимости от вида премии: ежемесячная, квартальная или годовая. Рассмотрим каждую премию более подробно.

При расчете среднего заработка необходимо учитывать:

1) ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода.

Пример 8

Расчетный период отработан им полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, ему ежемесячно выплачивалась премия в размере 6 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Вначале определим фактически начисленную работнику сумму за расчетный период. Она составит 112 000 руб. (32 000 руб. + 30 000 руб. + 32 000 руб. + 6 000 руб. x 3 мес.). Количество фактически отработанных дней за расчетный период – 66 рабочих дней.

Средний дневной заработок сотрудника будет равен 1 697 руб. (112 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22 (66 раб. дн. / 3 мес.).

Средний заработок работника составит 37 334 руб. (1 697 руб. x 22 раб. дн.).

Обратите внимание:

Если работнику за один месяц начислены две премии за один показатель, для расчета надо взять ту премию, сумма которой больше.

2) премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода.

Пример 9

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 равна:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Также ему ежемесячно выплачивалась премия в размере 6 000 руб., а также выдавалась квартальная премия в сумме 24 000 руб. Рассчитаем средний заработок сотрудника для составления справки для службы занятости.

Итак, при расчете среднего заработка необходимо учесть все премии, выплаченные сотруднику:

Средний дневной заработок будет равен 2 060,60 руб. (136 000 руб. / 66 раб. дн.).

Среднемесячное число рабочих дней в расчетном периоде – 22

(66 раб. дн. / 3 мес.).

Средний заработок сотрудника составит 45 333,20 руб. (2 060,60 руб. x 22 раб. дн.).

3) вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год, – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Пример 10

Сотрудник был уволен 07.11.2016. Его заработная плата за расчетный период с 01.08.2016 по 31.10.2016 составила:

Расчетный период отработан полностью. Сотруднику установлена 40-часовая рабочая неделя (пять рабочих дней). Кроме того, в апреле 2016 года ему была выплачена премия за 2015 год в сумме 36 000 руб. Рассчитаем его средний заработок для заполнения справки для службы занятости.

Годовая премия, начисленная за предшествующий календарный год, должна быть учтена при расчете среднего заработка в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения. Это значит, что годовая премия будет учитываться в размере 9 000 руб. (36 000 руб. / 12 мес. х 3 мес.). Таким образом, средний заработок сотрудника будет равен 34 333,34 руб. (103 000 руб. / 66 раб. дн. x

22 раб. дн.).

4) премии и вознаграждения в случае, если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с п. 4 Порядка № 62, – пропорционально времени, отработанному в расчетный период (за исключением ежемесячных премий, выплачиваемых вместе с заработной платой за данный месяц).

Пример 11

Сотрудник был уволен 07.11.2016. Ему была установлена 40-часовая рабочая неделя (пять рабочих дней). Расчетный период с 01.08.2016 по 31.10.2016 отработан им не полностью:

Кроме того, в расчетном периоде ему были выплачены премии:

Рассчитаем общую сумму премий при определении среднего заработка для службы занятости.

Количество рабочих дней по производственному календарю за 2016 год за расчетный период (с 01.08.2016 по 31.10.2016) составило 66 рабочих дней, а количество дней, отработанных сотрудником за этот период, –

56 рабочих дней.

Премии при расчете среднего заработка будут учитываться в следующих размерах:

Общая сумма премий, учитываемых при расчете среднего заработка для центра занятости, составит 46 727,24 руб. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Обратите внимание:

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному им времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм по правилам, установленным п. 9 Порядка № 62.

Пунктом 10 Порядка № 62 установлены правила расчета среднего заработка при повышении в организации (филиале, структурном подразделении) тарифных ставок (должностных окладов, денежного вознаграждения). В этом случае средний заработок работников увеличивается следующим образом:

1) если повышение произошло в расчетный период, выплаты, учитываемые при определении среднего заработка и начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления тарифной ставки (должностного оклада, денежного вознаграждения), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады, денежное вознаграждение) каждого из месяцев расчетного периода.

Пример 12

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.09.2016 в организации произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Определим коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок сотрудника составит 1 453,34 руб. ((28 000 руб. x 1,14 + 32 000 руб. + 32 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, будет равен 31 973,48 руб. (1 453,34 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после расчетного периода до дня увольнения, увеличивается средний заработок, исчисленный за расчетный период.

Пример 13

Сотрудник был уволен 07.11.2016. Расчетный период – с 01.08.2016 по 31.10.2016. С 01.11.2016 произошло повышение окладов с 28 000 до 32 000 руб. Расчетный период отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале также необходимо определить коэффициент повышения. Он будет равен 1,14 (32 000 руб. / 28 000 руб.).

Средний дневной заработок работника составит 1 272,72 руб. ((28 000 руб. + 28 000 руб. + 28 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок сотрудника, который необходимо отразить в справке для службы занятости, – 31 919,82 руб. (1 272,72 руб. x (66 раб. дн. / 3 мес.) x 1,14).

3) если повышение произошло после увольнения работника, средний заработок не увеличивается.

Особый расчет среднего заработка установлен п. 11 Порядка № 62. Данный пункт необходимо применять только в случае, если в организации произошло повышение следующих надбавок:

Итак, если увеличился размер одной из вышеперечисленных надбавок, средний заработок работников повышается в следующем порядке:

1) если повышение произошло в расчетный период, надбавки, начисленные за предшествующий повышению период времени, увеличиваются на коэффициенты, которые рассчитываются путем деления указанной надбавки, установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на надбавки каждого из месяцев расчетного периода.

Пример 14

Сотрудник был уволен 07.11.2016. Его заработная плата – 28 000 руб. Кроме того, ему выплачивается надбавка за классный чин. С 01.09.2016 произошло повышение надбавки за классный чин с 2 000 до 3 000 руб. Расчетный период с 01.08.2016 по 31.10.2016 отработан сотрудником полностью. Рассчитаем средний заработок для службы занятости.

Вначале определим коэффициент повышения. Он будет равен 1,5 (3 000 руб. / 2 000 руб.). Средний дневной заработок работника составит 1 409,10 руб. ((28 000 руб. + 2 000 руб. х 1,5 + 28 000 руб. + 3 000 руб. + 28 000 руб. + 3 000 руб.) / 66 раб. дн.), где 66 рабочих дней – количество фактически отработанных дней в расчетном периоде.

Средний заработок, который необходимо указать в справке для службы занятости, – 31 000,20 руб. (1 409,10 руб. x (66 раб. дн. / 3 мес.)).

2) если повышение произошло после увольнения работника, указанные надбавки, включенные в средний заработок, не увеличиваются.

В заключение отметим, что справка о среднем заработке для службы занятости может быть составлена либо в произвольной форме (при этом в ней должны быть отражены сведения, по которым можно определить размер и сроки выплаты пособия по безработице), либо по рекомендуемой форме, приведенной в Письме Минтруда РФ от 15.08.2016 № 16-5/В-421. Средний заработок рассчитывается в соответствии с Порядком № 62. При расчете среднего заработка особое внимание необходимо уделить:

Заполненную справку о среднем заработке для службы занятости необходимо предоставить работнику в течение трех дней со дня его обращения в письменной форме к работодателю.

С полным текстом письма можно ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 11, 2016).

Закон РФ от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

«Ответы на вопросы органов исполнительной власти субъектов Российской Федерации, осуществляющих полномочия в области содействия занятости населения, по применению Правил регистрации граждан в целях поиска подходящей работы, Правил регистрации безработных граждан, требований к подбору подходящей работы, утвержденных Постановлением Правительства Российской Федерации от 7 сентября 2012 г. №?891 «О порядке регистрации граждан в целях поиска подходящей работы, регистрации безработных граждан и требованиях к подбору подходящей работы».

По общему правилу средний заработок рассчитывается так (п. 9 Правил, утв. Постановлением Правительства РФ от 24.12.2007 N 922 (далее - Правил)):

Расчетным периодом являются 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата (п. 4 Правил). Важно знать, что из расчетного периода нужно исключить некоторые периоды, а также суммы, выплаченные за них. К исключаемым периодам, в частности, относятся:

Полный перечень исключаемых периодов вы найдете в п. 5 Правил .

В базу для расчета среднего заработка включаются выплаты, предусмотренные системой оплаты труда конкретного работодателя (п. 2 Правил). При этом в базу не нужно включать (п. 3 , 5 Правил):

Кроме того, нужно иметь в виду, что при расчете среднего заработка премии учитываются в особом порядке (п. 15 Правил).

Здесь все зависит от того, в каком именно периоде не было выплат (п. 6-8 Правил).

Вариант 1. Выплат не было за расчетный период, но они были до него.

Средний заработок в такой ситуации рассчитывается исходя из выплат, начисленных за предшествующий период, равный расчетному.

Вариант 2. Выплат не было за расчетный период и до его начала.

Тогда средний заработок рассчитывается исходя из зарплаты, начисленной за фактически отработанные работником дни в том в месяце, когда наступил случай, с которым связано сохранение за работником среднего заработка:

Вариант 3. Выплат не было за расчетный период, до его начала и до наступления случая, в связи с которым за работником сохраняется средний заработок.

В этом случае средний заработок определяется исходя из оклада работника:

Если работодатель повысил зарплату всем работникам или всем работникам структурного подразделения, то расчет среднего заработка будет зависеть от того, когда именно произошло повышение (п. 16 Правил).

Ситуация 1. Зарплата повышена в расчетном периоде.

Тогда к выплатам, учитываемым при расчете среднего заработка и начисленным до повышения зарплаты (в пределах расчетного периода), нужно применить коэффициент повышения.

Расчет среднего заработка в этой ситуации реализован в нашем калькуляторе.

Ситуация 2. Зарплата повышена после расчетного периода, но до случая, при наступлении которого за работником сохраняется средний заработок.

В этой ситуации необходимо с учетом коэффициента повышения увеличить средний заработок, исчисленный за расчетный период.

Ситуация 3. Зарплата повышена в период сохранения за работником среднего заработка.

В данном случае необходимо увеличить лишь часть среднего заработка: за период с даты повышения оклада до окончания периода сохранения среднего заработка.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...