Формирование доходной части бюджета Из каких частей состоят доходы бюджета

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Перед выбором любого инвестиционного проекта рассчитывается Internal Rate of Return -IRR внутренняя норма доходности. При этом вычисляется размер чистого приведённого дохода при разных ставках дисконта, что можно делать как вручную, так и с помощью автоматизированных методов. Благодаря этому показателю можно определить прибыльность возможной инвестиции и оптимальный размер кредитной ставки. Однако у данного метода есть и свои недостатки. Что такое IRR на практике и как рассчитать показатель с применением формулы расчёта, будет показано ниже.

Internal Rate of Return или IRR в русском варианте определяется как внутренняя норма доходности (ВНД), или другими словами – внутренняя норма прибыли, которую ещё нередко называют внутренней нормой рентабельности.

Такой внутренней нормой доходности является ставка процента, при которой дисконтированная стоимость всех денежных потоков проекта (NPV) будет равной нулю. При подобных условиях обеспечивается отсутствие убытков, то есть доходы от инвестиций тождественны затратам на проект.

Экономический смысл вычисления в том, чтобы:

Например, если взять кредит, по которому нужно выплачивать 15% годовых и вложить в проект, который принесёт 20% годовых, то инвестор на проекте зарабатывает. Если в оценках прибыльности проекта будет допущена ошибка и IRR окажется меньше 15%, то банку нужно будет отдать больше, чем принесёт проектная деятельность. Точно так же поступает и сам банк, привлекая деньги от населения и выдавая кредиторам под больший процент. Таким образом, рассчитав IRR, можно легко и просто узнать допустимый верхний уровень – предел стоимости заёмного капитала.

Фактически эти возможности являются одновременно и преимуществами, которые даёт инвестору вычисление ВНД. Инвестор может сравнить перспективные проекты между собой с точки зрения эффективности использования капитала. Кроме того, преимущество применения ВНД ещё и в том, что это позволяет сравнивать проекты с разным периодом вложений – горизонтов инвестирования. ВНД выявляет тот проект, который может приносить большие доходы в долгосрочной перспективе.

Однако особенности ВНД в том, что и полученный показатель не позволяет оценить исчерпывающе.

Чтобы оценить инвестиционную привлекательность (в том числе – в сравнении с другими проектами), IRR сравнивается, например, с требуемым размером доходности капитала (эффективной ставкой дисконтирования). За такую сравнительную величину практики часто берут средневзвешенную стоимость капитала (WACC). Но, вместо WACC может быть взята и другая норма доходности – например, ставка по депозиту банка. Если после проведения расчётов окажется, что по банковскому депозиту процентная ставка составляет, например, 15%, а IRR потенциального проекта – 20%, то целесообразнее деньги вкладывать в проект, а не размещать на депозите.

Для определения показателя IRR, опираются на уравнение для чистой приведённой рентабельности:

Исходя из этого, для внутренней нормы доходности формула будет выглядеть следующим образом:

Здесь r – процентная ставка.

Эта же IRR-формула в общем виде будет выглядеть таким образом.

Здесь CF t – денежные потоки в момент времени, а n – число периодов времени. Важно отметить, что показатель IRR (в отличие от NPV) применим только к процессам с характеристиками инвестиционного проекта – то есть, для случаев, когда один денежный поток (чаще всего – первый – первоначальная инвестиция) является отрицательным.

С необходимостью расчёта показателя IRR сталкиваются не только профессиональные инвесторы, но и практически любой человек, который хочет выгодно разместить накопленные средства.

Приведём пример использования метода расчёта внутренней нормы прибыли при условии постоянной барьерной ставки.

Характеристики проекта:

В данном примере расчёта используется метод последовательного приближения. «Виды» барьерных ставок подбираются так, чтобы получились минимальные NPV-значения по модулю. Затем проводится аппроксимация.

Пересчитаем денежные потоки в виде текущих стоимостей:

NPV(10,0%) = (27272,73 + 34710,74 + 32306,54 + 26979,03) - 114500 = 6769,04$

NPV(15,0%) = (22684,31 + 31758,03 + 28273,20 + 22584,25) - 114500 = -9200,21$

Предполагая, что на отрезке а-б NPV(r)-функция прямолинейна, используем уравнение для аппроксимации на этом участке прямой:

IRR-расчёт:

IRR = ra + (rb - ra) * NPVa /(NPVa - NPVb) = 10 + (15 - 10)* 6769,04/ (6769,04 – (-9200,21)) = 12,12%

Поскольку должна быть сохранена определённая зависимость, проверяем результат по ней. Формула расчёта считается справедливой, если соблюдены следующие условия: NPV(a) > 0 > NPV(b) и r(a) < IRR < r(b).

Рассчитанная величина IRR показывает, что внутренний коэффициент окупаемости равняется 12,12%, а это превышает 9,2% (эффективную барьерную ставку), а, значит, и проект может быть принят.

Для устранения проблемы множественного определения IRR и избегания (при знакопеременных денежных потоках) неправильного расчёта чаще всего строится график NPV(r).

Пример такого графика представлен выше для двух условных проектов А и Б с разными ставками процента. Значение IRR для каждого из них определяется местом пересечения с осью Х, поскольку этот уровень соответствует NPV=0. Так в примере видно, что для проекта А место пересечения со шкалой будет в точке с отметкой 14,5 (IRR=14,5%), а для проекта Б место пересечения – точка с отметкой 11,8 (IRR=11,8%).

Ещё одним примером необходимости определения IRR может служить иллюстрация из жизни обычного человека, который не планирует запускать какой-либо бизнес-проект, а просто хочет максимально выгодно использовать накопленные средства.

Допустим, наличие 6 млн. рублей требует либо отнести их в банк под процент, либо, приобрести квартиру, чтобы сдавать её 3 года в аренду, после чего продать, вернув основной капитал. Здесь отдельно будет рассчитываться IRR для каждого решения.

Из этого следует вывод, что, в случае неизменности всех условий, даже при наличии собственного (а не заёмного) капитала ставка IRR будет выше в первом проекте «Банк» и этот проект будет считаться более предпочтительным для инвестора.

При этом ставка IRR во втором случае останется на уровне 8% годовых, независимо от того, сколько лет квартира будет сдаваться в аренду.

Однако если инфляция повлияет на стоимость квартиры, и она ежегодно последовательно будет увеличиваться на 10%, 9% и 8% соответственно, то к концу расчётного периода квартиру можно будет продать уже за 7 млн. 769 тыс. 520 рублей. На третий год проекта такое увеличение денежного потока продемонстрирует IRR в размере 14,53%. В этом случае проект «Квартира» будет более рентабельным, чем проект «Банк», но только при условии наличия собственного капитала. Если же для обретения стартовой суммы нужно будет обратиться в другой условный банк за займом, то с учётом минимальной в размере 17%, проект «Квартира» окажется убыточным.

Iinternal Rate of Return

Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

Внутренняя норма доходности IRR (I internal R ate of R eturn) является широко используемым показателем эффективности инвестиций. Под этим термином понимают ставку дисконтирования, при которой чистая текущая стоимость инвестиционного проекта равна нулю. На практике значение $IRR$ сравнивается с заданной нормой дисконта $r$. При этом, если $IRR> r$, то проект обеспечивает положительную величину $NPV$ и процент дохода, равный $(IRR-r)$.

Внутренняя норма доходности определяется по формуле:

$$NPV = \sum \limits_{i=0}^{n} \frac{CF_i}{(1+IRR)^i} - \sum \limits_{i=0}^{n}\frac{CI_i}{(1+IRR)^i}, \,\mbox {при} \, NPV = 0$$

Величину $IRR$ можно определить ещё одним способом. Для этого сначала рассчитывают $NPV$ при различных уровнях дисконтной ставки $r$ до того значения, пока величина $NPV$ не станет отрицательной. После этого значение $IRR$ находят по формуле:

$IRR=r_a+(r_b - r_a)\frac{NPV_a}{NPV_a - NPV_b}$,

должно соблюдаться неравенство $NPV \_a > 0 > NPV \_b \, \mbox {и}\,\ r\_b > IRR > r\_a$.

Достоинством показателя $IRR$ является то, что он дает возможность сравнить проекты разного масштаба и различной длительности. Например, эффективность проекта с $IRR$, равной 30%, достаточна в случае, если для его реализации необходимо использовать кредит в банке стоимостью 10% годовых.

Недостатки показателя внутренней нормы доходности:

Если имеется несколько альтернативных проектов с одинаковыми значениями $NPV$, $IRR$, то при выборе окончательного варианта инвестирования учитывается длительность инвестиций – дюрация. Дюрация (D ) – это средневзвешенный срок жизненного цикла инвестиционного проекта или его эффективное время действия. Она позволяет привести к единому стандарту самые разнообразные по своим характеристикам проекты (по срокам, количеству платежей в периоде, методам расчета причитающегося процента). Этот метод основан на расчете момента, когда проект будет приносить доход и сколько поступлений дохода будет каждый месяц, квартал или год на протяжении всего срока его действия. В результате менеджеры получают сведения о том, как долго окупаются инвестиции доходами, приведенными к текущей дате. Для расчета дюрации используют следующую формулу:

$D=\frac{\sum \limits_{i=1}^{n} i*PV_i}{\sum \limits_{i=1}^{n}PV_i}$,

где $PV_i=\frac{CF_i}{(1+r)^i}$ - текущая стоимость доходов за i периодов до окончания срока действия проекта,

$i$ - периоды поступления доходов.

Экономическая наука изучает вопросы снижения затрат на при реализации проекта и получение максимальной прибыли. При этом основной акцент ставится на прибыль.

В финансовом анализе предложено множество систем, позволяющих оценить эффективность проектов, но в большинстве случаев используется система показателей приведенных денежных потоков. Одним из них является показатель IRR (норма внутренней доходности). Именно особенности данного показателя разберем в статье.

В экономической литературе под IRR понимается определенный уровень процента, при котором приведенная стоимость вложенных средств в инвестиционный проект равняется нулю.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

Для принятия решения о вложении средств в инвестиционный проект важно понимать не только, сколько он принесет, но и какую сумму следует вложить.

В финансовом анализе первоначально сумма инвестиций приводится к текущей стоимости, то есть рассчитывается NPV . Далее определится IRR, иначе он звучит как показатель, называется норма внутренний доходности, которая показывает оптимальный объем инвестиций в данный проект.

Показатели NPV и IRR представляют собой взаимодополняющую систему критериев оценки эффективности реализации инвестиционного проекта. В силу того, что первое значение – это размер дохода, выраженный в натуральной форме с учетом нынешней стоимости денежных средств. Другое значение это ставка, при достижении, которой инвестор получит прибыль.

Рассчитанный показатель IRR сравнивается с аналогичными ставками по доходности, действующие в настоящий момент на рынке. Но в этом случае необходимо учитывать риски и сроки данных проектов.

Для сравнения принимается ставка по депозиту в банковской организации. Реализация проекта будет только в случае, если IRR будет выше средних ставок по инвестиционным проектам и вкладам.

IRR характеризуется двумя критериями :

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

На практике при анализе инвестиционных проектов эксперты используют результаты расчетов IRR следующим образом:

Применение IRR при расчете доходности инвестиционного проекта имеет ряд недостатков и преимуществ .

К положительным сторонам относится возможность сравнения инвестиционных проектов по длительности и масштабам их деятельности. Но главным достоинством применения IRR является возможность расчета рентабельности инвестиционных потоков.

Недостатком считается при изменении знака денежного потока расчет нескольких значений IRR, что может дать ложную информацию. Рассчитывая данный показатель, эксперт придерживается мнения, что средства реинвестируются под тот процент, который получился. Но по факту, это не всегда соответствует реальности.

Основываясь на критериях поступлений денежных средств в проект, следует отметить, что применять IRR метод следует только при условии чистых поступлений при реализации инвестиционного проекта.

Порядок расчета показателя приведенной стоимости (NPV) в Excel рассмотрен в следующем видео сюжете:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

В различный источниках встречаются различные интерпретации формулы для расчета IRR, но «традиционной» является с следующая:

Выражается значение в процентах . Одни экономисты и аналитики относят это к недостаткам данной оценки инвестиционного проекта, другие напротив, ссылаясь на то, что процентные данные проще интерпретировать, относят это к достоинству.

Применяются два вида расчета данного показателя:

Графический метод является более наглядным, и удобен в случае сравнения нескольких проектов.

Расчет вручную показателей, характеризующих варианты реализации проектов в настоящие время практически не применяется. Чаще используется Excel, либо специализированные программы.

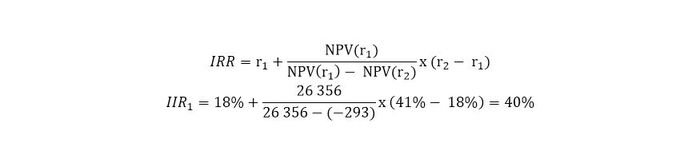

В качестве примера для расчета внутренней нормы доходности возьмем инвестиционный проект, срок реализации которого рассчитан на 5 лет. Первоначальные инвестиции составили 45 000 тыс. рублей. При этом от проекта инвестор желает получить не менее 18% ежегодно.

В таблице приведем данные для расчета внутренней нормы доходности.

| Показатели | I год | II год | III год | IV год | V год |

|---|---|---|---|---|---|

| Объем реализации | 58950 | 60650 | 66920 | 68450 | 64580 |

| Операционные расходы (затраты на материалы, оплату труда, общепроизводственные и общехозяйственные расходы (кроме амортизации), расходы на реализацию продукции) | 34645 | 35440 | 37560 | 38220 | 34852 |

| Амортизация | 8500 | 8500 | 8500 | 8500 | 8500 |

| Налогооблагаемая прибыль | 15805 | 16710 | 20860 | 21730 | 21228 |

| Налог на прибыль | 3161 | 3342 | 4172 | 4346 | 4246 |

| Чистая прибыль | 12644 | 13368 | 16688 | 17384 | 16982 |

| Чистый денежный поток (3+6) | 21144 | 21868 | 25188 | 25884 | 25482 |

Определим дисконтированный денежный поток:

Определим еще одно значение NPV:

И теперь используем формулу IRR, которая выглядит следующим образом:

Данный пример показывает, что реализация данного проекта имеет смысл, так как норма прибыли инвестором была установлена на уровне 18%, а расчеты показывают, что отдача от вложений будет 40%.

Анализ основывается на сравнение IRR со ставкой дисконтирования (r).

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

Полученный показатель IRR может повлечь три решения со стороны инвестора

:

При анализе полученных данных следует ориентироваться на источник привлечения средств в проект. Если инвестор вкладывает только свои средства, то IRR – его возможный доход от реализации проекта. В случае привлечения средств от коммерческих банков () IRR следует интерпретировать, как максимальную ставку по кредитному обязательству.

Высокая норма внутренней доходности свидетельствуют о перспективности инвестиций, а большой разрыв между нормативно-установленным значением говорит о запасе прочности данного проекта.

IRR – это внутренняя норма доходности. Показатель используют для выбора наиболее эффективного из двух инвестиционных проектов. Расскажем, как рассчитать и анализировать показатель. А также приведем эксклюзивный отчет, который поможет быстро сравнить эффективность нескольких проектов.

IRR – это внутренняя норма доходности инвестиционного проекта. Проще говоря, IRR показывает, какое максимальное требование к годовому доходу на вложенные деньги инвестор может закладывать в свои расчеты, чтобы проект выглядел привлекательным.

IRR позволяет оценить максимальную стоимость капитала, при которой проект остается эффективным, то есть пороговую ставку, от которой он уходит в минус. Такая ставка должна обнулять чистый дисконтированный доход .

На практике этот показатель называют запасом прочности инвестиционного проекта, так как разрыв между ВНД и стоимостью капитала показывает, насколько большую ставку кредита (или другого вида фондирования) способен выдержать проект. Если величина показателя проекта больше стоимости капитала для компании (т. е. ), то его следует принять.

Скачайте и возьмите в работу :

Чем поможет : сравнить эффективность нескольких инвестиционных проектов. Документ содержит основные показатели – норму прибыли, внутреннюю норму доходности.

Собственной формулы расчета у IRR нет, показатель вычисляется методом итеративного подбора из уравнения NPV=0, которое записывается следующим образом:

CF t – значение денежного потока в период t.

N – период расчета проекта.

Без MS Excel задача может быть решена примерно с использованием графического метода или математического расчета, которые мы рассмотрим далее.

Если нужно быстро определить чистый дисконтированный доход инвестиционного проекта, воспользуйтесь рекомендациями «Системы Финансовый директор». Оно поможет разобраться, как лучше рассчитать этот показатель в Excel, какой формулой воспользоваться и как безошибочно вычислить эффективность предстоящих инвестиций.

Для определения внутренней нормы доходности строим систему координат (рис. 1.), где по оси ординат значение функции – NPV, а по оси абсцисс –

.Рисунок 1

Подбираем две ставки дисконтирования так чтобы при одной ставке (в точке «А») значение NPV было положительным, при другой – в точке «Б» – отрицательным, при этом чем ближе значение NPV приближается к нулю снизу и сверху, тем точнее будет решение. Соединим две точки на графике отрезком – точка пересечения отрезка с осью абсцисс и есть ставка внутренней нормы доходности. В нашем примере, если у нас в точке «А» ставка дисконтирования – 11%, а в «Б» – 12%, то в точке пересечения оси абсцисс ставка примерно (на глаз) равна 11,6%. Это не точный метод, но он дает представление о значении внутренней нормы доходности.

IRR = r1 + NPV1 х (r2 – r1) / (NPV1 – NPV2),

где r1 – ставка дисконтирования, определенная методом подбора, которой соответствует положительное рассчитанное значение NPV1,

r2 – ставка дисконтирования, определенная методом подбора, которой соответствует отрицательное рассчитанное значение NPV2.

В нашем примере r1 = 11%, r2 = 12%. Предположим что NPV1 = 120, NPV2 = -90, тогда:

IRR = 11% + 120 х (12%-11%) / (120- (-90)) = 0,11 + 120 х (0,01) / 210 = 0,11 + 0,0057 = 0,1157 или 11,57%.

У расчета IRR есть недостатки, которые надо учитывать. Так, показателя не существует, если не происходит смены знака значения NPV. Это значит, что если проект сразу приносит прибыль, не уходя в минус на инвестиционной фазе, у такого проекта не будет IRR. Ситуация редкая, но вполне вероятная, например если выбран интервал расчета – год, а отрицательный денежный поток имеет место только в первые месяцы, а по итогам года проект в плюсе. На графической иллюстрации расчета мы увидим, траекторию изменения NPV никогда не пересекающую ось абсцисс при любом значении ставки дисконтирования.

Еде один важный момент. Показатель, рассчитанный по нашей формуле, может принимать фантастически большие значения. Такой вариант тоже возможен, например, если размер первоначальных инвестиций не велик, а NPV быстро возрастает.

Возможно, что существует несколько значений IRR, это ситуация когда бизнес-модель приводит к многократным переходами через ноль (сменам знака) показателем NPV в разные периоды времени, например если проект этапный и требует крупных вливаний, превышающих накопленные за время реализации проекта средства. В этом случае внутренняя норма доходности не имеет смысла.

Главный недостаток – формула предполагает в своей конструкции, что положительные денежные потоки реинвестируются в проект по ставке внутренней нормы доходности0

Где CF + – входящие денежные потоки проекта i-го периода,

CF - – исходящие денежные потоки проекта i-го периода,

WACC – средневзвешенная стоимость капитала (нормативная доходность),

r – ставка дисконтирования,

N – длительность проекта.

К исходящим потокам применяется дисконтирование, которое осуществляют по цене источника финансирования проекта. К денежным притокам применяют наращение – приводят стоимость потока к моменту завершения проекта. Наращение осуществляется по процентной ставке равной уровню реинвестиций.

MIRR решает и проблему множественности IRR, и неадекватной оценки реинвестируемых потоков.

Во встроенный инструментарий MS Excel входит функция МВСД () для расчета MIRR.

Если MIRR больше чем ставка дисконтирования – r, проект эффективен и должен быть реализован.

О том, как рассчитать IRR, что учесть при расчете и как избежать ошибок, на видео рассказывает Бенедикт Вагнер, генеральный директор «Wagner & Experts», преподаватель . Это часть , который можно пройти онлайн, без отрыва от работы. И получить по итогам обучения сертификат о повышении квалификации гос. образца.

IRR – это относительный показатель эффективности проекта. Его основная задача – предоставить менеджменту оценку максимальной стоимости источников финансирования проекта, при которых он не убыточен.

Но стоит использовать IRR, как самостоятельный и единственный показатель эффективности инвестиций. При этом он относится к списку показателей «must have» в инвестиционном анализе – для всех аналитиков, финансовых директоров и менеджеров.

Прочитав статью, читатель сможет узнать:

Все инвесторы сталкиваются с проблемой оценки предлагаемых инвестиционных проектов. При этом часто бывает сложно оценить прибыльность проекта в том случае, когда инвестиции в него растянуты во времени.

В этом случае главные показатели оценки:

Показатель irr при анализе эффективности инвестиционных проектов чаще всего используется вместе с показателем чистой приведенной стоимости NPV.

В целом, все показатели, позволяющие принять решение о целесообразности инвестирования средств в проекты, делятся на две группы:

Статические методы предполагают использование общеизвестных формул оценки экономической эффективности, поэтому остановимся более подробно на динамических показателях. Экономическая эффективность инвестиционного проекта npv и irr, а так же mirr являются важными показателями, позволяющими инвесторам принимать правильные решения.

При анализе инвестиционных проектов очень важно использовать обе группы показателей, так как они взаимно дополняют друг друга. Именно в этом случае инвестор сможет получить объективную картину, позволяющую принять правильное решение.

Совет! Существует множество финансовых калькуляторов или программ, в том числе в табличном редакторе EXCEL, позволяющих производить расчеты показателей эффективности проектов. Их использование значительно сократит время на расчеты и позволит провести более тщательный анализ целесообразности инвестирования.

Расчет показателя чистой приведенной стоимости- NPV представляет собой разницу между суммами инвестиций и выплат по кредитным обязательствам, или, если кредит не используется, платежей на текущее финансирование проекта. Расчет осуществляется на основе фиксированной ставки дисконтирования без учета фактора времени и позволяет сразу оценить перспективы проекта.

![]()

где:

Интерпретация произведенных вычислений основывается на следующих логических умозаключениях:

Этот показатель очень важен при оценке инвестиционных проектов и используется вместе с другими динамическими показателями.

Расчет показателя irr эффективности инвестиционного проекта имеет важный экономический смысл. Вычисления этого коэффициента заключается в оценке максимально допустимой суммы инвестиций, которую инвестор может потратить на анализируемый проект. Недостатком применения irr является сложность расчетов для инвестора, не имеющего экономического образования.

Совет! Несмотря на известность показателей расчета эффективности проекта необходимо помнить, что они не всегда учитывают специфику анализируемых проектов и поэтому необходимо дополнительно использовать другие инструменты анализа.

![]()

где:

Совет! IRR является относительным показателем нормы прибыли, при которой чистая текущая стоимость равна нулю. Точность показателя тем выше, чем меньше интервал между D 1 – D 2 , критерием выбора инвестиционного проекта является следующее соотношение: IRR > D. В том случае, когда рассматривается несколько проектов, необходимо отдать предпочтение тому, где IRR больше.

Важным достоинством этого показателя является то, что он позволяет оценить перспективность проекта в условиях инфляции. Так, например, если показатель IRR меньше официального значения инфляции, то стоит более вдумчиво отнести к такому проекту, так как, возможно, в конечном счете, инвестирование не принесет прибыли.

Совет! Произведя расчет irr, обязательно сравните его с уровнем инфляции! Если значение показателя ниже, то необходимо произвести дополнительные расчеты и проанализировать перспективы общего развития экономики.

Анализ инвестиционных показателей npv irr помогает выявить различия и сходство между ними.

Расчет NPV и IRR основан на дисконтировании денежных потоков, генерируемых проектом:

Различие между этими показателями также связано с тем, что NPV показывает результат в денежном выражении, а IRR — в процентном, что часто бывает более понятно инвестору.

Mirr инвестиционного проекта также используется достаточно часто. Модифицированная внутренняя норма доходности MIRR представляет собой ставку в коэффициенте дисконтирования, учитывающую и уравновешивающую притоки и оттоки средств по проекту. Применение этого коэффициента позволяет получить более объективную оценку ставки реинвестирования (см. ).

где:

Инвестиции npv irr: примеры решения задач. Рассмотрим пример расчета показателей NPV и IRR. Для этого предположительно будем принимать решение об эффективности инвестирования в ремонт двух квартир в целях дальнейшей сдачи их в аренду.

Начальные инвестиции одинаковы по каждому из проектов, а вот доходность по каждой квартире будет разная. На первый взгляд, более выгодна инвестиция в квартиру 1, так как за три года прибыль от инвестиции составит 1800 тысяч рублей, что на 200 тысяч рублей больше, чем доход от второй квартиры.

Таблица 1- Данные для расчета:

| Годы | Квартира 1, тыс. руб. | Квартира 2, тыс.руб |

| 0 | 1500 | 1500 |

| 1 | 600 | 700 |

| 2 | 600 | 700 |

| 3 | 600 | 200 |

| Доход от аренды | 1800 | 1600 |

Какой проект будет более выгоден?

Примем следующие упрощения:

Безусловно, в реальных проектах придется учитывать все нюансы и проводить расчет на основе фактических данных, так как в противном случае можно получить искаженные данные, которые не позволят принять правильное решение.

Рассчитаем NPV для первой квартиры:

Рассчитаем NPV для второй квартиры:

Вывод: Оба проекта будут выгодны, но первый проект принесет более высокую прибыль. Но, как уже отмечалось, выгода в результате расчета неоднозначна. Если проекты осуществляются в период высокой инфляции, то выгодность первого проекта совсем не очевидна, так как стоимость денег будет обесцениваться. С этой точки зрения, второй проект будет более выгоден.

Расчет инвестиции irr сделаем в табличном редакторе Excel. В результате получаем: по 1 квартире IRR =9,7%, а по второй IRR =3,9%. Следовательно, инвестирование в ремонт первой квартиры более выгодно. Как видно, расчет показателей эффективности npv irr инвестиционных проектов помогает сделать правильный выбор.

Показатель модифицированной нормы доходности используется в том случае, когда необходимо снизить в расчетах влияние инвестиций. Продолжая расчет по нашему примеру с использованием табличного редактора, были получены следующие значения: по первой квартире MIRR=9,8%, по второй квартире MIRR=6,5%.

Следовательно, и этот коэффициент подтверждает, что инвестиции в ремонт первой квартиры дадут большую прибыль. Но, как Вы уже заметили, при использовании модифицированного коэффициента значения оказались более высокими.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат официально...

На протяжении шести веков деньги Испании были одной из самых популярных, стабильных и универсальных валют во всём мире....

Всегда найдется способ заработать больше и быстрее, особенно если это касается интернет вложений, ведь в нем отсутствуют...

При глубине залегания подошвы подземной несущей конструкции 0,2 – 0,7 м она называется мелкозаглубленный фундамент (МЗФ)...

Система региональных нормативных документов градостроительной деятельности в Санкт-Петербурге РЕГИОНАЛЬНЫЕ...

Если постройка дома ведется своими руками, то не всегда есть возможность подобрать благоприятный период для...

Строительство дома имеет очень много особенностей и нюансов. Порой кажется, что их так много, что учесть все...

Цель любого дизайн-проекта – создание гармоничного и функционально насыщенного интерьера, при котором площадь...

Настал долгожданный момент начала воплощения мечты о собственном доме. Вы очень многое сделали для этого:...

Контакты Московский городской Фонд Обязательного Медицинского Страхования Сайт фонда (с возможностью...

Кажется, родители покойной певицы Жанны Фриске делают все, лишь бы не исполнять решение суда, по которому они...

Интернет-магазин медтехники «МедМаг24» - медицинская техника и товары для здоровья и красоты. Телефоны для...

Метод компонент, или метод передвижки возрастов Метод компонент позволяет получать не только общую численность...

Правообладатель иллюстрации Alexei Druzhinin/TASS Image caption Какие еще кары и ограничения получат...